期权动态盈亏拆解(一):基于香草期权的仿真实验

摘要

本实验用合成路径(mock data)检验 Bergomi 动态 PnL 归因框架的四个核心命题。第一,Black-Scholes(BS)Delta 对冲后,日度损益可由"半美元 Gamma 乘以实现方差与隐含方差之差"完整解释,四个路径场景下的日度解释率(accounting )均超过 0.999。第二,当隐含波动率曲面出现日度变动时,损益分解需要引入 Vega、Vanna、Volga 三个曲面风险项;不同模型选用不同的盈亏平衡协方差(breakeven covariance),因此将同一条实现路径的损益分配到不同分项。第三,每日重校准价格、希腊值(Greeks)和盈亏平衡水平后,局部波动率(LV)、Bergomi 两因子(2F)和可容许局部随机波动率(admissible LSV)对外生 mock market 损益的累计残差分别降至 0.0023、0.0413、0.0358,低于 BS ATM-only 口径的 −0.3064。第四,若模型价格对不可交易的 shadow state 变量有敏感性,标准曲面风险分解中会出现不可解释的 leakage 损益;加入 leakage 项后,非可容许 LSV 的累计残差从 0.8511 降至 0.5740。

实验全部基于合成数据,目的是使 Bergomi 的 PnL 归因公式可视化,不构成真实市场的模型排序证据。

为何这套框架对期权交易员重要:PnL 归因不只是事后记账。 和 是模型在定价时隐含承诺的"公平协方差水平"——每天损益取决于实现协方差与这两个 breakeven 水平的偏差。交易员知道了 breakeven level,就能在收盘后立刻判断当日亏损来自哪类风险因子(Gamma、Vanna 还是 Volga),而不是把所有未解释部分归入噪声。更关键的是,选择模型就是选择 breakeven 水平:用 LV 定价 risk reversal,隐含的 与用 Bergomi 2F 定价差异显著;若实际 spot-vol 相关性与模型承诺不符,Vanna carry 会系统性地偏向一方。这套框架将模型选择与方向性风险暴露明确挂钩,是从纯定价工具迈向动态风险管理的核心一步。

1. 研究问题

本实验回答以下五个可验证的问题:

- 对平值(ATM)香草期权的日度 Delta 对冲持仓,Gamma/Theta 公式能否以 0.999 以上的 解释日度损益?不同路径场景(低实现波动率、匹配、高实现波动率、方差聚集)下该解释率是否稳健?

- 当隐含波动率曲面出现 ATM level 因子的随机游走时,Vega、Vanna、Volga 项相对于 Gamma/Theta 项的量级如何?

- LV、Heston-style 随机波动率(SV)、Bergomi 2F、admissible LSV 四类模型对同一条实现路径给出的盈亏平衡协方差有何差异?这种差异如何在 Vanna、Volga 分项上体现?

- 每日重校准价格、Greeks 和 Theta 配平的盈亏平衡水平,能否降低各模型口径相对外生 mock market 损益的累计残差?

- 非可容许 LSV 中,不可交易 shadow state 产生的 leakage 项量级有多大?将其纳入分解后残差如何变化?

2. 理论机制

2.1 Black-Scholes Delta 对冲的 Gamma/Theta 会计

设组合价格为 ,做空期权并用 份标的进行 Delta 对冲。根据 Black-Scholes P&L 推导,一个离散时间步长 内,Delta 对冲后的损益(PnL)为

其中 ,。

若模型给出的盈亏平衡方差(breakeven variance)为 ,则无套利定价要求 ,代入后得到

直觉:做空期权并 Delta 对冲后,若当日实现方差高于隐含方差预算 ,空 Gamma 头寸亏损;反之盈利。半美元 Gamma 决定每单位方差差额对应的损益权重,因此即使年度累计实现方差等于隐含方差,若 Gamma 较大时实现方差偏高、Gamma 较小时实现方差偏低,累计损益仍可不为零(方差聚集效应)。

脚本对应(run_experiments.py,run_bs_delta_experiment):

| 报告符号 | CSV 列名 | 计算方式 |

|---|---|---|

actual_pnl |

BS 公式重估差值加 Delta 对冲头寸损益 | |

dollar_gamma_half |

BS Gamma 解析公式乘以 | |

formula_pnl |

上述封闭公式直接计算 | |

actual_pnl formula_pnl |

residual |

离散 Taylor 展开的高阶余项 |

解释率定义为

2.2 隐含波动率曲面动态与 Vega/Vanna/Volga 分解

当期权价格还依赖市场隐含波动率曲面时,Delta 对冲后额外留下曲面变动项。根据 隐含波动率变动的残余 P&L,对 ATM level 因子 (即脚本中的 )做二阶展开,Delta 对冲后的总损益分解为

各分项定义为

这里 是现货/波动率协方差盈亏平衡水平, 是波动率方差盈亏平衡水平。不同模型对 和 的设定不同,这是各模型 PnL 归因口径的根本差异所在。

希腊值(Greeks)的有限差分计算(finite_diff_greeks,扰动步长 , vol pt):

Theta 用时间前向差分估计:,其中 。

实务含义:breakeven level 是模型对"公平协方差"的隐性承诺。 和 在定价时就被锁入期权价格;做市商卖出期权后,每天的 Vanna/Volga carry 就是这两个水平乘以对应 Greek 的乘积( 和 )。若实现的 spot-vol 协方差和 vol-of-vol 与 breakeven 一致,Vanna/Volga carry 恰好被 realized 冲击抵消,净损益为零。若出现系统性偏差,carry 就会持续累积成方向性盈亏。这意味着:

- 每日 PnL 归因:有了 breakeven,收盘后可立刻将损益拆成 Gamma surprise、Vanna surprise、Volga surprise 三部分,识别哪类风险因子当日产生超额损益。

- 对冲成本核算:用另一张期权对冲 Vanna 暴露时,对冲头寸本身每天有 Vanna carry;不计入该 carry 就会高估或低估对冲成本。

- 方向性交易:若交易员判断未来 realized 将比模型承诺的更负(现货大跌时波动率涨得更猛),则当前 Vanna 保费被低估,买入 risk reversal 是有利的方向性押注。

2.3 mock 曲面的参数化与路径生成

实验采用如下二次 smile 参数化(解析公式,非 Monte Carlo):

曲面形状(skew 系数 ,curvature 系数 )在整个实验中固定;随时间变化的部分仅有 ATM level 因子 、现货 和剩余期限 。刻意只让 随机变化,以便使 Vanna/Volga 分项的结构清晰可读;随机 skew 和随机 curvature 的扩展适合后续实验。

路径按如下离散方程生成(generate_surface_path):

参数设定:、(年化)、;、。 是非可容许 LSV 诊断中使用的 shadow state,不进入标准曲面定价。全部路径使用固定随机种子 20260611。

该路径在 252 个交易日上的实现统计量为

这两个数字是后续模型盈亏平衡参数对比的基准(realized path statistics),不是市场数据。

2.4 各模型的盈亏平衡口径

各模型对 的设定来自 build_kernels 函数,固定口径实验中不随时间更新:

| 模型 | leakage sensitivity | 含义 | ||

|---|---|---|---|---|

| BS zero-breakeven | 无曲面动态盈亏平衡,Vanna/Volga 项全部进入残差 | |||

| Local volatility(LV) | 盈亏平衡水平由初始 smile 斜率锁定 | |||

| Heston-style SV | 单随机方差因子,vol-of-vol 盈亏平衡较低 | |||

| Bergomi 2F | 双前向方差因子,接近本路径 realized 统计量 | |||

| Admissible LSV | 局部 smile 加可容许随机波动率,无 leakage | |||

| Non-admissible LSV(诊断) | 同上,但加入 shadow state leakage 诊断项 |

局部波动率模型的盈亏分解口径对应 SSR 与 Vanna/Volga 盈亏平衡 中的分析:LV 将 Vanna/Volga 盈亏平衡水平锁定在当前微笑斜率;SV/Bergomi 2F/LSV 通过额外动态参数(前向方差因子、随机方差因子)设定这些水平。

实务含义:选择模型就是隐性地押注 spot-vol 协方差和 vol-of-vol 的水平。以 LV 与 Bergomi 2F 对同一张 risk reversal 报价为例:LV 的 比 Bergomi 2F 的 绝对值更大,意味着 LV 认为现货下跌时波动率上升得更剧烈,因此将 Vanna 保费定得更高;若实际 spot-vol 相关性更接近 ,则使用 LV 的做市商每天在 Vanna carry 上系统性亏损。这一逻辑在风控层面的含义是:不同模型给出的 Vanna/Volga 敞口数字不可直接相加——同一本组合用 LV 计量的 Vanna notional 可能与用 Bergomi 2F 计量的方向相反(实验表 2 中 LV 的 Vanna 分项为 ,Bergomi 2F 为 ),因此跨模型对冲会产生方向性错误。台账和风控限额需要明确指定使用哪个模型的 breakeven 口径,且该口径应与对冲交易使用的定价模型保持一致。

2.5 每日重校准与 Theta 配平

每日重校准实验要求每个交易日按当日 重新计算模型价格、Greeks 和盈亏平衡水平(daily_recalibrated_breakevens 函数)。各模型的 采用历史滚动估计与固定先验的混合:

- LV:(随 ATM level 调整的 smile-slope 公式)

- Heston-style SV:(历史估计与固定先验混合)

- Bergomi 2F:

- Admissible / non-admissible LSV:

其中 是过去 40 个交易日 的滚动年化均值。

在设定 之后,脚本用 Theta 配平方程反推 。连续时间下,若当天不发生随机冲击,Theta 应与二阶盈亏平衡项抵消:

由此反推(theta_consistent_volvol_breakeven 函数):

脚本将 限制在 ,以避免 Volga 极小时的数值不稳定。这是一个教学性近似,对应 模型可用性条件 的基本思想,但尚未替代完整 LV/SV/LSV 定价 PDE 的求解。

每日重校准实验同时输出两类残差:

前者检验模型内部 PnL 分解的闭合程度(accounting consistency),后者检验该模型口径能否解释外生 mock market 曲面的重估损益(market explanatory power)。

本节设计的关键限制:theta_consistent_volvol_breakeven 反解出的 满足的是一个代数条件——若当天 、,则 PnL 分解精确闭合。但实际交易日必然有随机冲击,当天的 Volga surprise 为

是当天的实现值,与 的期望是否匹配取决于路径,并不由代数反解保证。因此 并不能使每日 residual 为零;它的作用是确保"若期望实现,则 Theta decay 被准确计入",即消除 Theta 的系统性偏差,而非消除随机 surprise。

实务中更完整的做法应是:每天用新的香草波动率曲面 重新拟合模型参数 (对 LV 是 Dupire 局部波动率面,对 Bergomi 2F 是前向方差相关矩阵和 vol-of-vol 参数),再从 中内生导出 和 :

- Bergomi 2F 中:(前向方差与现货的协方差积分), 由前向方差的自协方差结构决定,两者均从当日校准的参数中计算,不依赖 Theta 方程。

- LV 中: 由当日 smile 斜率(SSR)与现货波动率的乘积给出,随曲面变化自动更新。

这种做法下,残差中包含三类真实的模型风险:(1)参数漂移风险——,今天的校准参数明天已过时;(2)模型误设风险——即使每天重校准,若模型函数形式与真实曲面动态不符,Greeks 和 breakeven 仍会系统性偏差;(3)对冲频率风险——用 时刻 Greeks 对冲, 时刻曲面变化已超出线性近似范围。本实验的 theta_consistent 近似绕过了完整 PDE 校准,因此实验结果低估了真实重校准过程中的模型风险:LV 的 market residual 0.0023 在真实市场中会因参数漂移和模型误设而显著更大。

2.6 LSV 的 leakage 机制

根据 LSV P&L 完整拆解,若模型价格 对不可交易状态变量 有非零敏感性,Delta/Vega 对冲后会留下额外项:

脚本中的简化版(leakage_pnl,leakage sensitivity 固定为 5.0):

leakage_pnl = -leakage_sensitivity * d_lam \

- 0.5 * leakage_sensitivity * (d_lam**2 - leakage_var_be * DT)

可容许性条件要求 (见 可用性条件与可容许类);若该条件不满足,标准曲面分解无法吸收 对路径损益的贡献。

3. 实验设计

运行方式:在项目文件夹下执行 python run_experiments.py,固定随机种子 20260611。

3.1 实验一:Black-Scholes Delta 对冲基准

目的:验证 Gamma/Theta 公式对日度损益的解释能力,并隔离实现方差与隐含方差的差异、方差聚集效应。

| 设定项 | 值 |

|---|---|

| 产品 | ATM 看涨、ATM 看跌、ATM 跨式(straddle) |

| 现货初值 | 100 |

| 初始期限 | 1.25 年;实验窗口 252 个交易日,避开到期 kink |

| 隐含波动率 | 20%(固定) |

| 路径场景 | 见下表 |

| 场景 | 年化实现波动率 | 路径生成方式 |

|---|---|---|

| 低实现波动率 | 15% | 标准正态日收益缩放至 15% 年化 |

| 匹配实现波动率 | 20% | 标准正态日收益缩放至 20% 年化 |

| 高实现波动率 | 28% | 标准正态日收益缩放至 28% 年化 |

| 方差聚集 | 20%(总量) | 前 时间日收益乘以 1.8,后 乘以 0.6,再整体缩放回 20% |

操作序列:生成 路径 → 逐日用 BS 公式计算 → 计算 actual_pnl 和 formula_pnl → 计算日度 。

检验假设:若 ,则 Gamma/Theta 公式在离散日度对冲下成立。方差聚集场景检验:即使年化实现方差与隐含方差相等,Gamma 权重路径分布不同时,累计损益是否不同。

3.2 实验二:曲面动态香草组合

目的:将单因子 ATM level 变动引入后,量化 Vega、Vanna、Volga 相对 Gamma/Theta 的量级和时序特征。

香草组合构成(见 PORTFOLIO,设计上同时暴露于 Vega、Vanna、Volga):

| 腿 | 类型 | 行权价 | 期限 | 权重 |

|---|---|---|---|---|

| 1Y 110 看涨 | call | 110 | 1.0Y | |

| 1Y 90 看跌(空) | put | 90 | 1.0Y | |

| 1Y 90 看跌(多) | put | 90 | 1.0Y | |

| 1Y 110 看涨(多) | call | 110 | 1.0Y | |

| 18M ATM 看涨 | call | 100 | 1.5Y | |

| 6M ATM 看涨(空) | call | 100 | 0.5Y |

操作序列:用 mock smile 公式逐日对每条腿定价并加权求和(封闭 BS 公式,无 Monte Carlo)→ 有限差分估计组合 Delta、Gamma、Vega、Vanna、Volga → 计算各分项解释 PnL → 对比六种盈亏分解口径的残差。

检验假设:同一条 realized path 下,BS zero-breakeven 口径的残差最大;盈亏平衡水平越接近 realized 统计量(),残差越小。

3.3 实验三:固定盈亏平衡口径的模型对比

使用与实验二相同的 路径,仅改变 ,对比六种模型口径(参数见 2.4 节表格)下 Vanna、Volga 分项的差异及各自累计残差。

检验假设:Vega 项由实际 决定,各模型相同;Vanna、Volga 项随 、 变化;non-admissible LSV 在标准分解外多出 leakage 项。

3.4 实验四:每日重校准型盈亏分解

在实验三的基础上,每个交易日按当日 重新计算各模型的价格、Greeks 和 Theta 配平后的盈亏平衡水平(详见 2.5 节),然后对比各模型的 market residual 和 model residual。

检验假设:每日重校准后,LV/Bergomi 2F/admissible LSV 相对 mock market PnL 的累计残差应低于 BS ATM-only 口径。non-admissible LSV 的 model residual 很小(因为模型自身 PnL 已包含 leakage),但 market residual 较大(因为 mock market PnL 不含 leakage)。

实验设计的代入近似与局限:本实验中, 由 Theta 配平方程反解,而非从模型参数校准中内生导出。这一近似使 与当日 Greeks 结构代数上匹配,因而 Theta decay 被精确分配,残差中仅剩随机 surprise 项。实务中更合适的流程是:每天用新的隐含波动率曲面重新拟合模型参数(LV 拟合 Dupire 局部波动率面,Bergomi 2F 拟合前向方差相关矩阵和 vol-of-vol),再从校准参数中内生计算 、,用于当天的 PnL 分解。这样导出的 breakeven 不保证 Theta 代数平衡,残差中会额外包含三类模型风险:参数在相邻两天之间的漂移(再校准风险)、模型函数形式与真实曲面动态的不匹配(模型误设风险)、以及用昨日 Greeks 对冲今日曲面变化的近似误差(对冲频率风险)。本实验因使用 Theta 配平近似,system atically 压低了这三类风险在残差中的体现,结果中的低 residual 数字(如 LV market residual 0.0023)不能直接外推至真实市场环境。

4. 实验结果

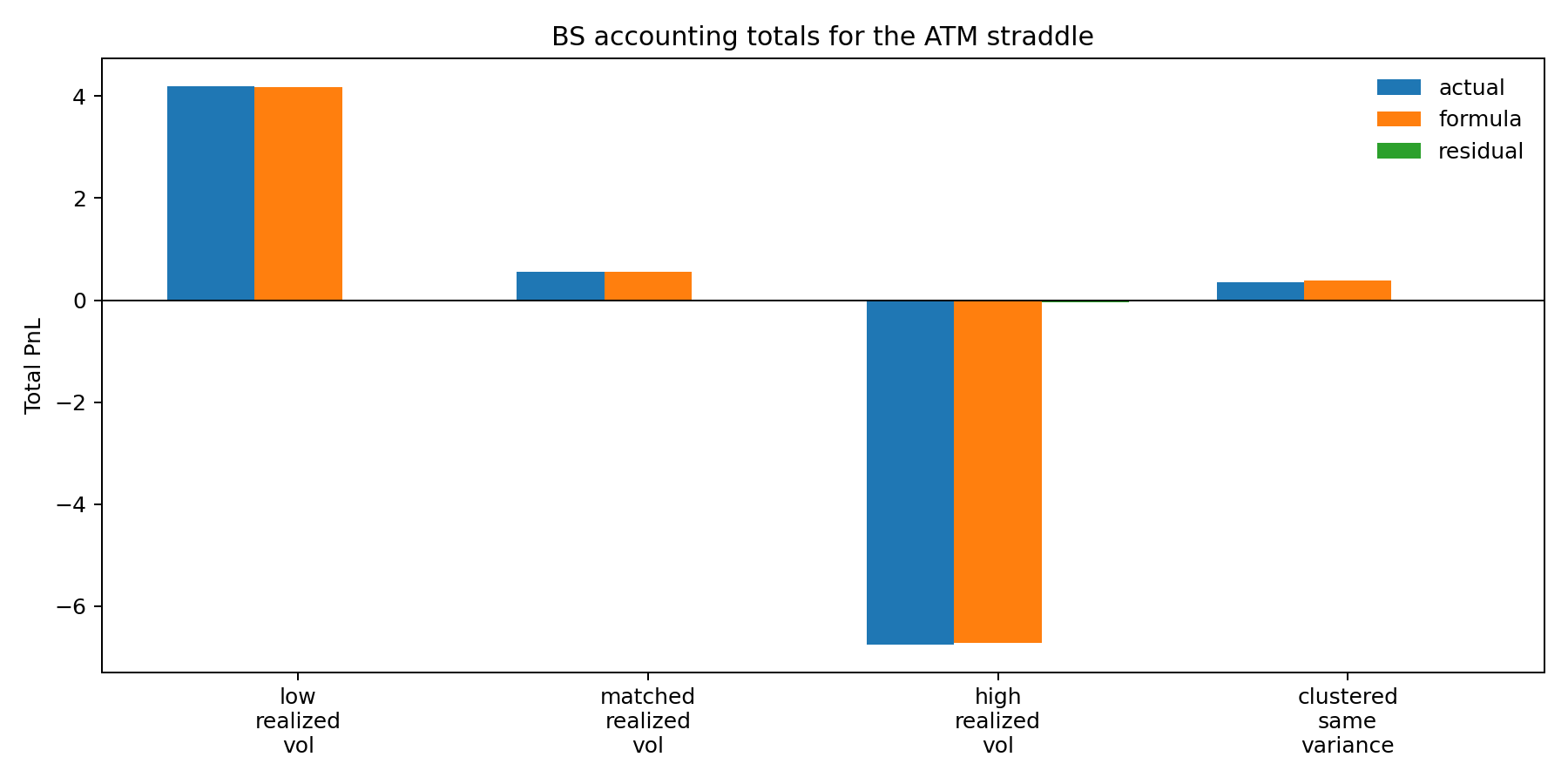

4.1 实验一:Gamma/Theta 公式检验

表 1 展示 ATM 跨式在四个路径场景下的期末累计损益。actual_pnl 由 BS 公式重估差值加 Delta 对冲头寸损益计算;formula_pnl 由封闭 Gamma/Theta 公式计算;residual 为两者差值,量级对应离散 Taylor 展开的高阶余项; 由日度截面方差计算。

| 场景 | 年化实现波动率 | actual | formula | residual | |

|---|---|---|---|---|---|

| 低实现波动率 | 15% | 4.1892 | 4.1767 | 0.0126 | 0.9995 |

| 匹配实现波动率 | 20% | 0.5533 | 0.5560 | −0.0026 | 0.9995 |

| 高实现波动率 | 28% | −6.7530 | −6.7153 | −0.0377 | 0.9992 |

| 方差聚集 | 20%(总量) | 0.3542 | 0.3796 | −0.0255 | 0.9992 |

四个场景的 均超过 0.999,验证了第一个研究假设。

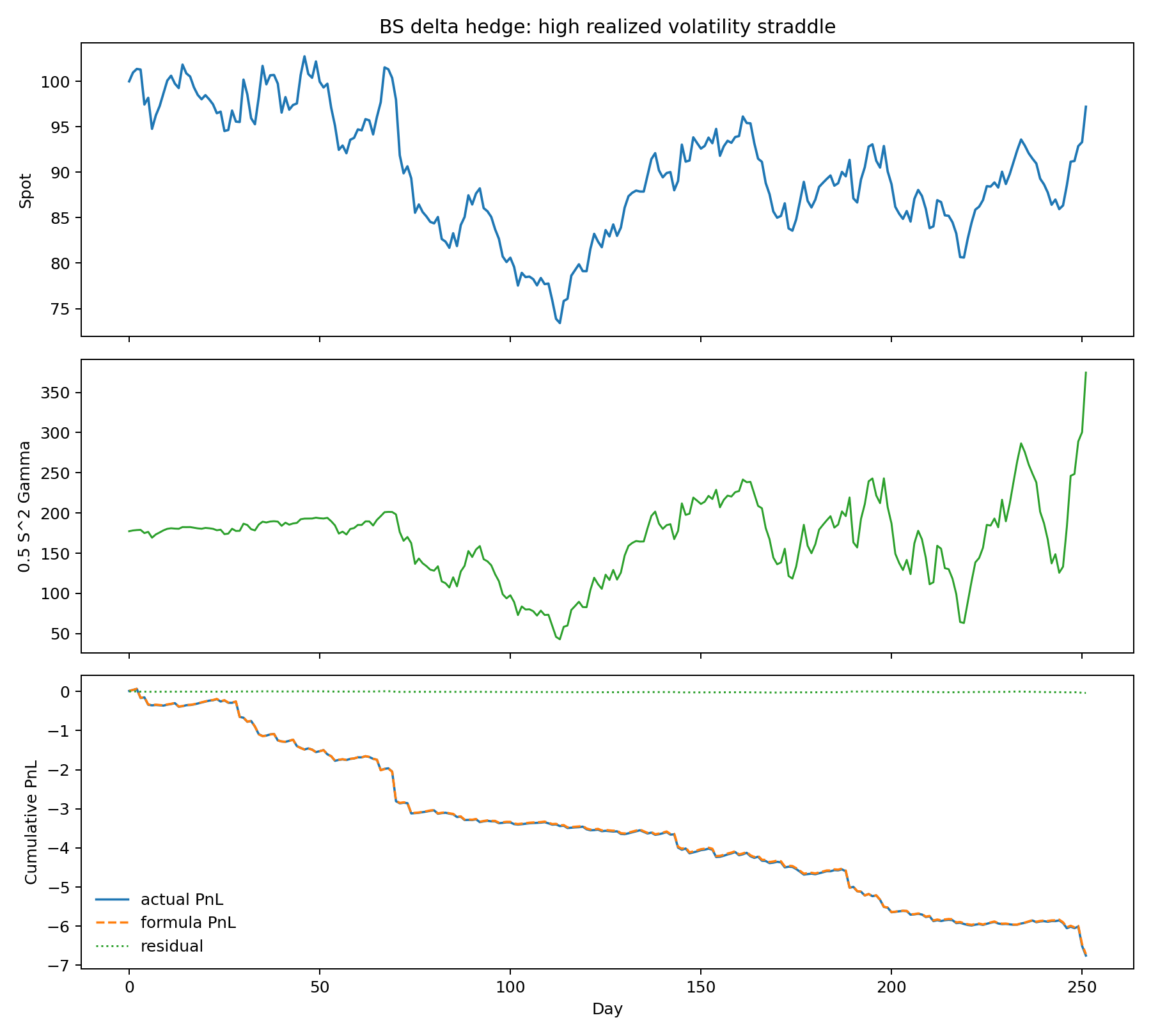

图 1(bs_delta_accounting_dashboard.png)回答的问题:高实现波动率场景下,Gamma/Theta 公式是否逐日累积地跟踪实际损益?三个子图分别展示现货路径(说明日收益来源)、半美元 Gamma (说明每日方差差额的权重)、累计 actual/formula/residual(检验公式能否逐步闭合)。

图 2(bs_delta_summary_bars.png)回答的问题:四个场景下,做空跨式的累计损益方向和量级是否与"实现方差 vs 隐含方差"的预期一致?低实现波动率场景中空跨式盈利 4.1892,高实现波动率场景亏损 −6.7530,方向符合预期。匹配场景的累计损益为 0.5533 而非零,原因是 Gamma 对当日 的权重随路径变化:全年实现方差与隐含方差相等,并不保证 Gamma 加权后的累计损益为零。方差聚集场景与匹配场景的年度实现方差相同,但前者累计损益为 0.3542,后者为 0.5533,差异来源于 Gamma 较大的早期时段集中了更多实现方差。

4.2 实验二/三:曲面动态 PnL 分项与模型口径对比

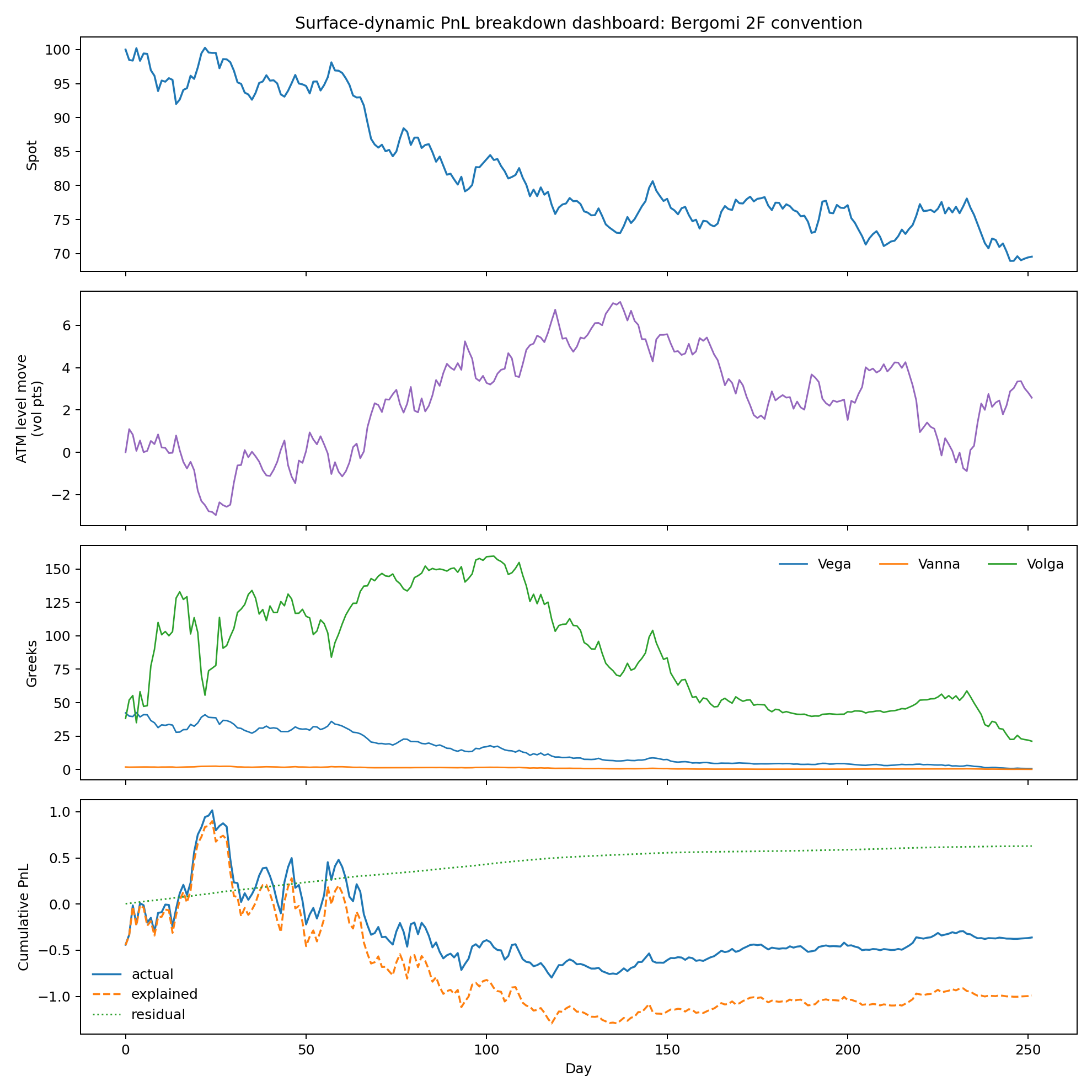

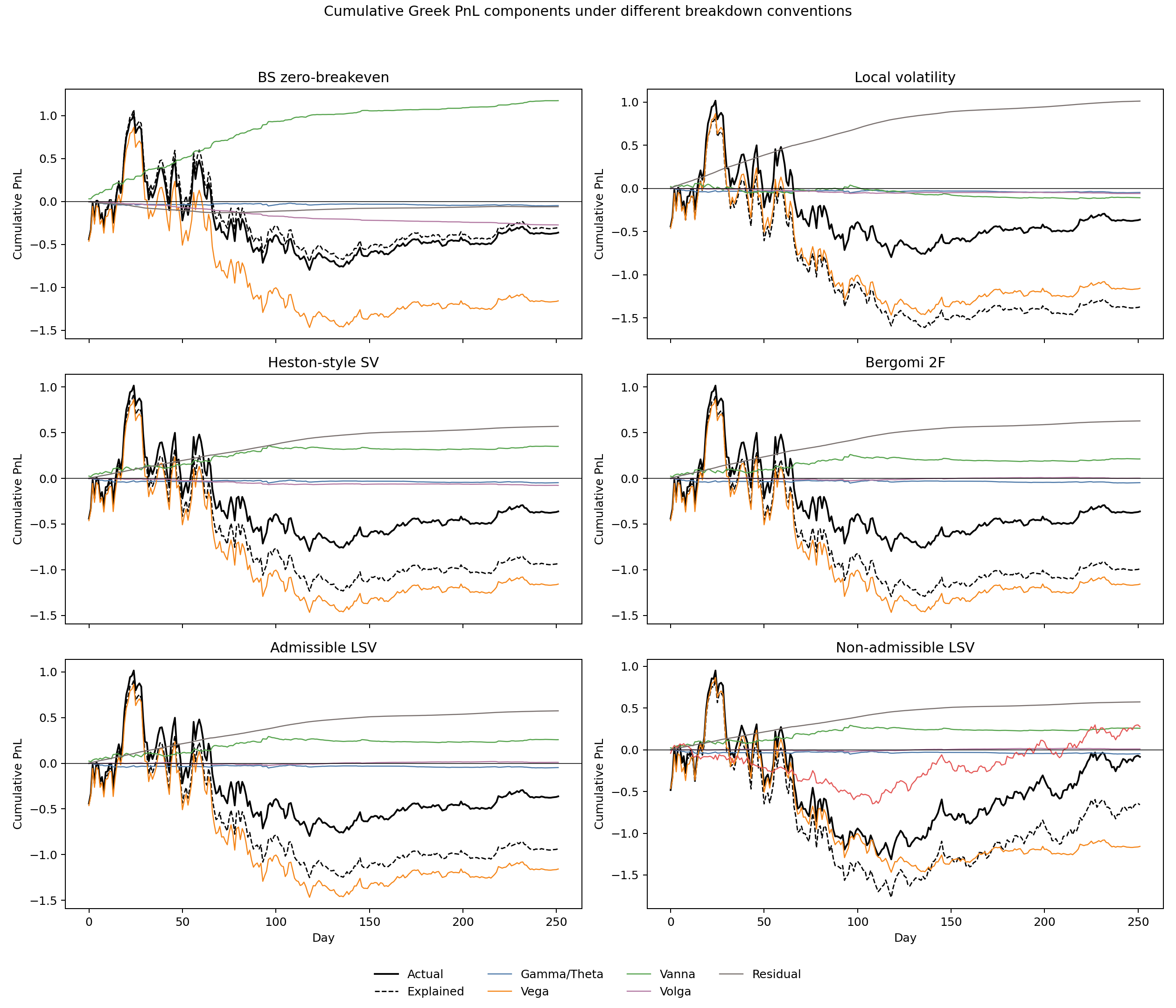

图 3(surface_accounting_dashboard_bergomi2f.png)回答的问题:在 Bergomi 2F 盈亏平衡口径下,各分项加总是否能跟踪实际重估损益?四个子图依次为现货路径、ATM level 因子 (两条路径共同决定实际重估损益)、组合 Vega/Vanna/Volga 时序(确认该组合同时暴露于三类曲面风险)、累计 actual/explained/residual(检验分项加总效果)。

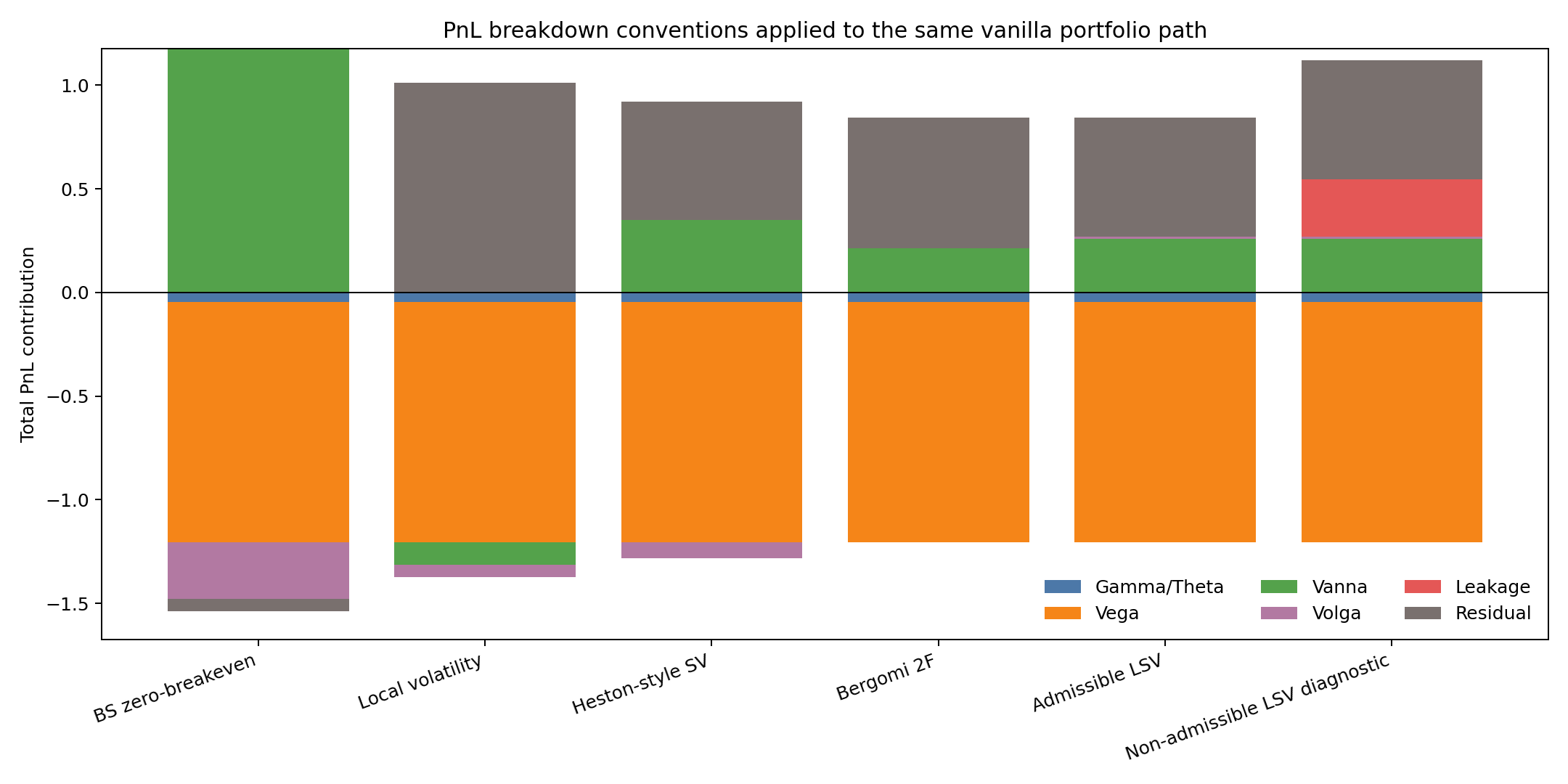

表 2 展示六种盈亏分解口径对同一条路径的期末分项加总。各列由 surface_accounting_summary.csv 汇总;actual 由封闭 BS 公式重估加 Delta 对冲头寸计算,Gamma/Theta 等各分项由 2.2 节公式(有限差分 Greeks + 盈亏平衡水平参数)计算,explained = 各分项之和,residual = actual − explained。

| 模型 | actual | Gamma/Theta | Vega | Vanna | Volga | Leakage | explained | residual |

|---|---|---|---|---|---|---|---|---|

| BS zero-breakeven | −0.3618 | −0.0471 | −1.1573 | 1.1755 | −0.2726 | 0.0000 | −0.3015 | −0.0603 |

| Local volatility | −0.3618 | −0.0471 | −1.1573 | −0.1085 | −0.0594 | 0.0000 | −1.3723 | 1.0105 |

| Heston-style SV | −0.3618 | −0.0471 | −1.1573 | 0.3501 | −0.0768 | 0.0000 | −0.9312 | 0.5693 |

| Bergomi 2F | −0.3618 | −0.0471 | −1.1573 | 0.2125 | 0.0015 | 0.0000 | −0.9904 | 0.6286 |

| Admissible LSV | −0.3618 | −0.0471 | −1.1573 | 0.2584 | 0.0102 | 0.0000 | −0.9359 | 0.5740 |

| Non-admissible LSV | −0.0847 | −0.0471 | −1.1573 | 0.2584 | 0.0102 | 0.2771 | −0.6587 | 0.5740 |

表中 Vega 项(−1.1573)在所有模型中相同,因为它直接由实际 序列决定(),与盈亏平衡水平无关。Vanna 项随 变化最为显著:BS zero-breakeven 中为 +1.1755(因 ,realized spot-vol covariance −0.0116 全部进入残差前先体现在该项),LV 中切换为 −0.1085( 偏离 realized −0.0116 较多,导致 Vanna 项反号且量级缩小,残差反而更大)。Bergomi 2F 和 Admissible LSV 的 接近 realized 值 0.0061,因此 Volga 项接近零。Non-admissible LSV 的 actual 与其他模型不同(−0.0847 vs −0.3618),因为该模型的实际损益中包含了 shadow state leakage 项 0.2771。

图 4(model_accounting_waterfall.png)回答的问题:六种口径如何把同一条路径损益在分项之间重新分配?每根堆叠柱显示各分项之和(explained PnL)加上残差等于 actual PnL。

实务启示(模型口径差异):表 2 中 LV 的残差(+1.0105)反而大于 BS zero-breakeven(−0.0603),直觉上令人意外——LV 明明有非零 breakeven,为何解释效果更差?原因在于 LV 的 比 realized 值 −0.0116 偏负更多,导致 Vanna 分项从 BS 口径的 +1.1755 直接翻转为 −0.1085,过度纠偏反而把残差推大。这揭示了一个实务规律:breakeven level 与 realized 统计量的偏差方向比其绝对大小更关键——方向设反的 breakeven 不如不设。对做市商而言,这意味着在用 LV 报价 risk reversal 时,若市场的实际 spot-vol 相关性长期没有 LV 预期的那么负,Vanna carry 就会系统性地偏向亏损,且这一亏损不会出现在 delta/vega 日报中,只在 PnL 归因中可见。

图 5(greek_pnl_components_by_model.png)回答的问题:哪个分项在哪些时段主导累计损益?六个子图分别对应六种口径;黑色实线是 actual,黑色虚线是 explained,其余彩色线是各 Greek 分项的累计时序。Vega 线在各子图中重合;Vanna 和 Volga 的累计路径在各子图间不同,展示了盈亏平衡水平差异的时序效应。

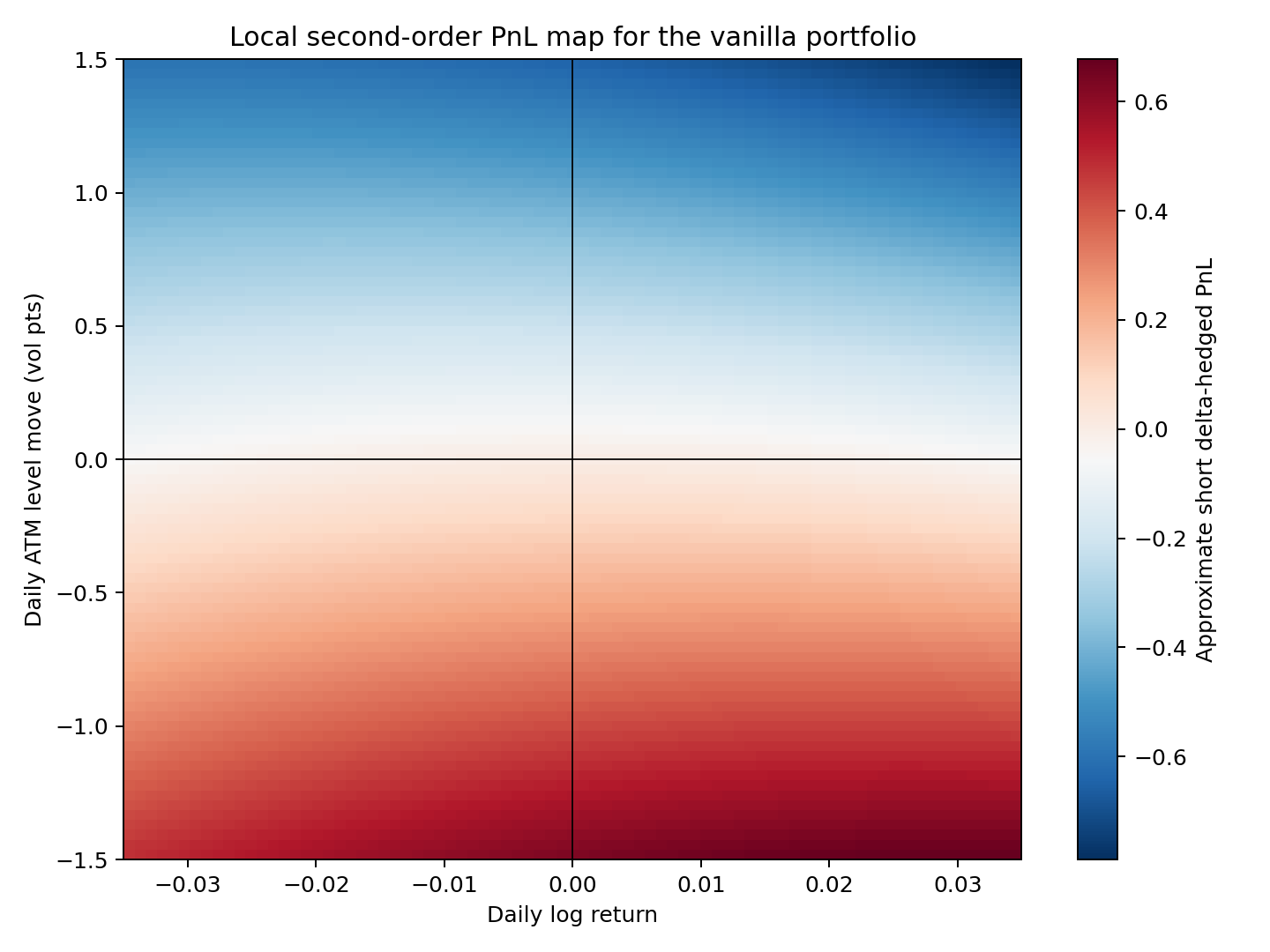

4.3 局部二阶 PnL 核密度热图

图 6(daily_pnl_kernel_heatmap.png)回答的问题:在同样的现货跌幅下,为什么波动率同步上升与下降会产生不同损益?

图中横轴为日对数收益 ,纵轴为 ATM level 变化 (单位:vol pt),颜色表示用 2.2 节公式(Bergomi 2F 盈亏平衡参数)在初始状态 处计算的局部近似损益。热图在初始状态 、 处用封闭公式(非 Monte Carlo)计算,不随日期更新。横轴方向的弓形弯曲来自 Gamma;纵轴方向的线性斜率来自 Vega;斜向倾斜(左下/右上象限与左上/右下象限的不对称)来自 Vanna ;纵轴方向的轻微弯曲来自 Volga。

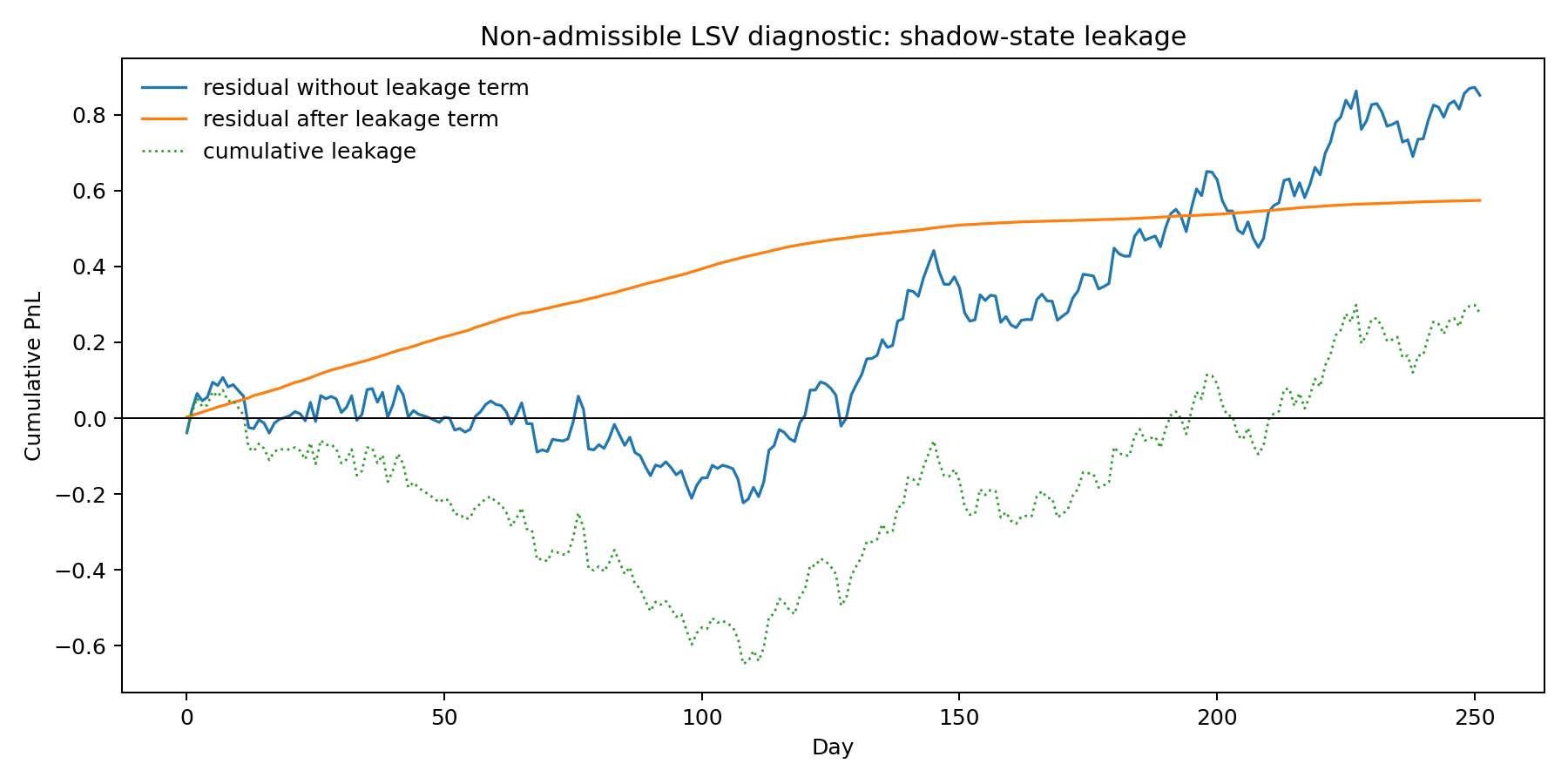

4.4 LSV leakage 诊断

图 7(lsv_leakage_diagnostic.png)回答的问题:不可交易 shadow state 对路径损益的贡献有多大,纳入后残差如何变化?

图中蓝线是仅使用标准 Gamma/Theta、Vega、Vanna、Volga 分解时的累计残差(cumulative_standard_residual),橙线是加入 leakage 项后的累计残差(cumulative_residual),虚线是累计 leakage 损益(cumulative_leakage_pnl)。

期末数值:标准残差 0.8511,加入 leakage 项后残差 0.5740,leakage 累计贡献 0.2771。残差从 0.8511 降至 0.5740 说明 shadow state 的确携带部分路径损益,但仍有 0.5740 无法被这个简化 leakage 公式解释,原因在于 leakage sensitivity 参数(5.0)是外生给定的教学设定,而非从完整 LSV 定价模型中校准得到。

实务含义(奇异期权的 leakage 风险):对于障碍期权和雪球等路径依赖产品,模型价格通常对内部状态变量(如局部波动率因子、随机方差因子的当前值)有更强的敏感性, 不为零的情形更为普遍。此时若用标准 Delta/Vega 对冲,每天会有一笔无法对冲的 leakage PnL 留在账上——接近障碍时 可能急剧放大,使 leakage 项比 Vanna/Volga 项更大。实务上的应对方式有两类:一是要求模型满足可容许性条件(调整 LSV 混合权重使 ),从定价端消除 leakage;二是将 leakage 纳入 PnL 归因监控,把其累计趋势作为模型可用性的预警信号——若 leakage 项持续单向累积,说明模型对不可交易风险的敞口已超出可接受范围。

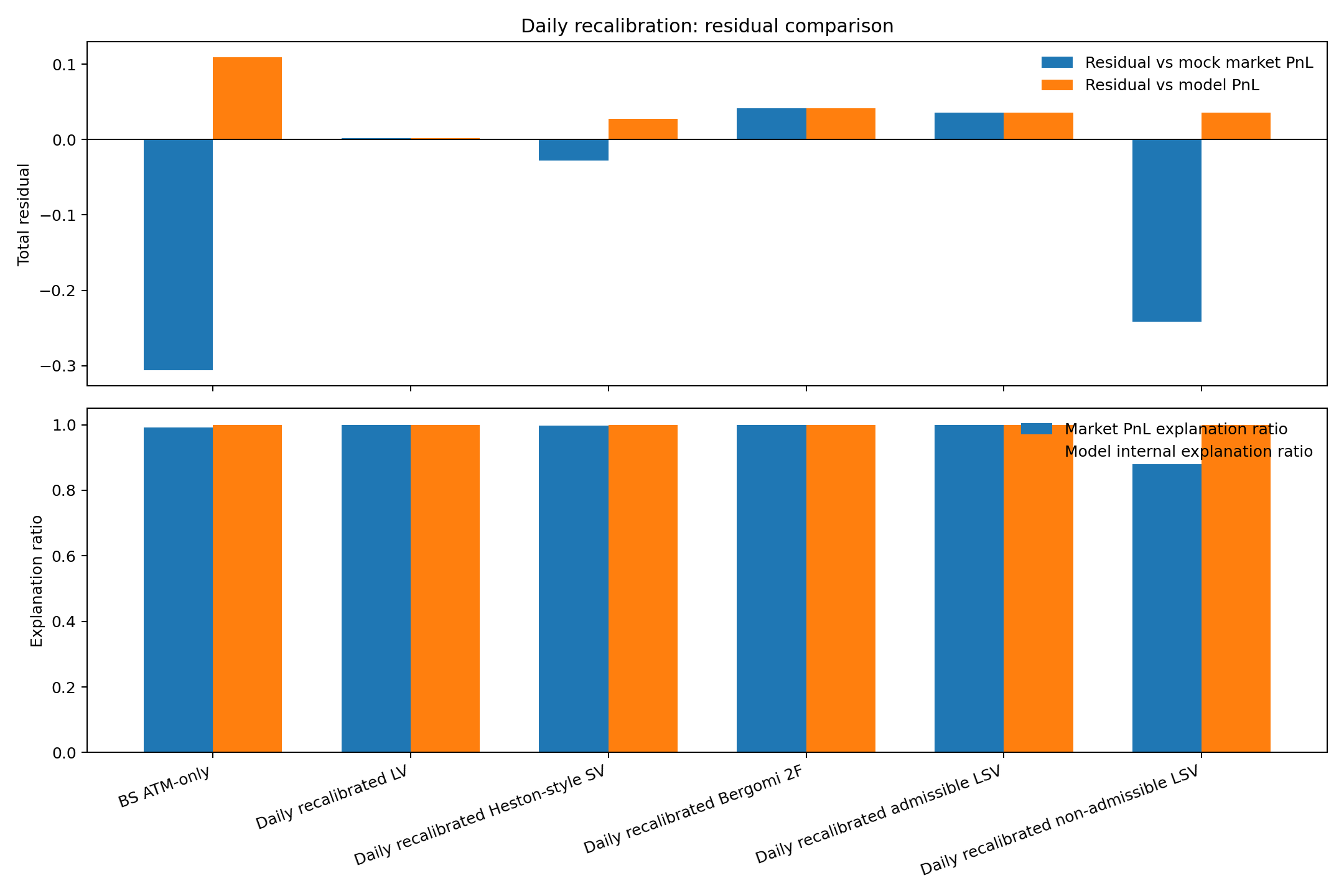

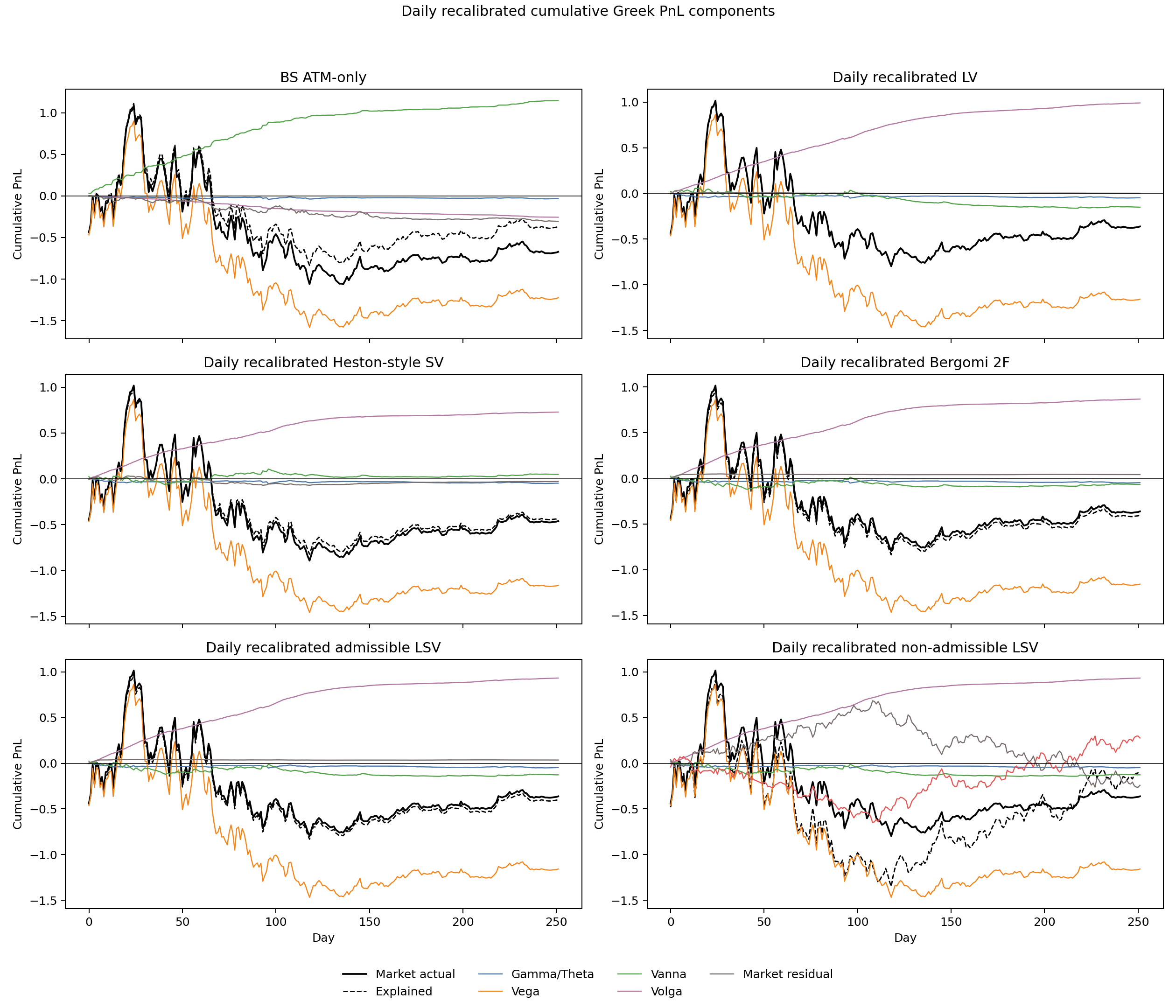

4.5 实验四:每日重校准后的残差对比

表 3 展示每日重校准实验的期末汇总。mock market actual 由外生 mock market 曲面(portfolio_value 函数,与模型无关)逐日重估得到;explained 由各模型每日重算的 Greeks 和 Theta 配平盈亏平衡水平代入 2.2 节公式计算;market residual = mock market actual − explained;model residual = 各模型自身重估 PnL − explained;两类解释率均采用 计算。

| 模型 | mock market actual | explained | market residual | market | model residual | model |

|---|---|---|---|---|---|---|

| BS ATM-only | −0.6717 | −0.3653 | −0.3064 | 0.9914 | 0.1090 | 0.9999 |

| Daily recal. LV | −0.3618 | −0.3641 | 0.0023 | 1.0000 | 0.0023 | 1.0000 |

| Daily recal. Heston SV | −0.4601 | −0.4319 | −0.0282 | 0.9981 | 0.0271 | 0.9999 |

| Daily recal. Bergomi 2F | −0.3618 | −0.4031 | 0.0413 | 0.9998 | 0.0413 | 0.9998 |

| Daily recal. admissible LSV | −0.3618 | −0.3976 | 0.0358 | 0.9999 | 0.0358 | 0.9999 |

| Daily recal. non-admissible LSV | −0.3618 | −0.1203 | −0.2415 | 0.8803 | 0.0358 | 0.9999 |

BS ATM-only 对 mock market PnL 的 market residual 为 −0.3064,因为它的定价只使用 ATM 隐含波动率(model_smile_vol 中 black_scholes 分支返回 atm 而无 skew/curvature),无法跟踪含 skew/curvature 的 mock market 曲面重估损益。LV、Bergomi 2F、admissible LSV 的 market residual 分别为 0.0023、0.0413、0.0358,均显著小于 −0.3064,支持第四个研究假设。

Non-admissible LSV 的 model residual 仅为 0.0358(与 admissible LSV 相同),但 market residual 达到 −0.2415。原因是该模型自身 PnL(model_actual_pnl)包含 shadow state leakage 贡献,而 mock market PnL 不含 leakage;因此模型内部分解闭合,但与外生市场损益的口径不一致。这正是 可用性条件 所述的核心问题:非可容许模型在对冲后仍会暴露于不可交易风险。

图 8(daily_recalibration_residual_comparison.png)回答的问题:每日重校准后,各模型的 market residual 和 model residual 相对 BS ATM-only 如何变化?上图为期末累计残差的柱状对比(蓝:market residual,橙:model residual),下图为对应解释率。

图 9(daily_recalibrated_greek_pnl_components.png)回答的问题:每日重校准后,各分项的累计路径能否跟踪 mock market actual PnL?六个子图与图 5 结构相同,但 Greeks 和盈亏平衡水平每日更新。LV、Bergomi 2F、admissible LSV 的 explained 曲线(黑虚线)紧贴 market actual 曲线(黑实线),说明每日重算 Greeks 与 Theta-consistent breakeven 后分项加总有效。Non-admissible LSV 的 market residual 线(灰)随时间累积,直观展示 leakage 带来的口径偏离。

对实验结果的正确解读:低 residual 源于代数近似,而非模型精度。LV 的 market residual 仅为 0.0023,在数字上接近完美,但这一结果需要审慎解读。脚本中 是从 Theta 方程反解得到的——它的构造方式保证了在当日 Greeks 结构下 Theta 恰好被吸收,使"无冲击时"残差精确为零;加上本实验的 mock 曲面只有 ATM level 单一随机因子,每日 realized 序列较为平稳,Volga surprise 不大,因此累计 residual 极小。

真实市场重校准过程中, 和 从每日校准的模型参数 中内生导出,不存在 Theta 代数平衡的保证。此时残差来自三个相互独立的来源:

| 来源 | 机制 | 在本实验中的体现 |

|---|---|---|

| 参数漂移(再校准)风险 | ,昨日参数导出的 breakeven 在今日已过时 | 被 Theta 配平近似消除 |

| 模型误设风险 | 模型函数形式与真实曲面动态不符,Greeks 系统性偏差 | 被 mock 曲面的单因子结构简化掉 |

| 对冲频率风险 | 日度对冲遗漏了日内曲面变化的高阶项 | 仅体现为离散 Taylor 余项,量级小 |

因此,本实验展示的是"Theta 配平近似在单因子 mock 曲面上的代数闭合性",而非 LV 在真实市场中优于其他模型的证据。后续若将实验升级为真实曲面上的完整参数校准循环,上表三类风险的量级将成为模型可用性评估的主要指标。

结论一(Gamma/Theta 公式):在 mock data 环境中,ATM 跨式日度 Delta 对冲损益可由 Gamma/Theta 公式以 的精度解释。方差聚集路径说明,年度累计实现方差等于隐含方差并不保证累计损益为零,Gamma 对实现方差的时间加权决定最终结果。

结论二(盈亏分解口径的核心是盈亏平衡协方差):六种模型对同一条路径损益的归因差异几乎全部来自 和 的设定。Vega 项与模型选择无关;Vanna 和 Volga 项随盈亏平衡水平变化,并不随之单调减小——LV 的 偏离 realized covariance 较多,反而产生更大的残差。

结论三(每日重校准的作用):每日同步更新价格、Greeks 和 Theta-consistent breakeven 后,LV、Bergomi 2F、admissible LSV 的 market residual 均低于 BS ATM-only,支持 Bergomi 模型可用性框架的基本观点:模型需要同时给出初始定价和动态损益的盈亏平衡水平。这个结论在本实验中是在轻量 mock-data 近似下得到的,Theta-consistent breakeven 尚未替代完整 LV/SV/LSV PDE 的求解。

结论四(LSV 可容许性):非可容许 LSV 的 model residual 与 admissible LSV 相同,但 market residual 显著更大。这说明可容许性不影响模型内部 PnL 分解的闭合程度,但影响模型损益与外生市场损益之间的口径一致性。加入 leakage 项后残差从 0.8511 降至 0.5740,但仍有较大残余,因为本实验的 leakage sensitivity 是外生设定,而非从完整模型校准。

结论五(实务意义总结):PnL 归因框架的价值不限于事后记账,它将模型选择与日常风险管理直接挂钩,体现在以下三个层面:

风控层面:标准 delta/vega 报告无法区分"Vanna carry 系统性亏损"与"随机波动噪声"。有了 breakeven 口径后,Vanna 和 Volga 分项的累计时序会显示出方向性漂移,成为模型假设与实际市场动态是否匹配的监控信号。风控限额也需要指定 breakeven 口径——同一本组合在 LV 和 Bergomi 2F 口径下的 Vanna notional 可能方向相反,跨口径混用会产生虚假的对冲效果。

交易层面:模型选择隐性地设定了 和 的"公平水平";若交易员对未来 realized 统计量有独立判断,与模型 breakeven 的偏差就是方向性交易的依据。做多/做空 risk reversal、butterfly 本质上是对 、 的押注,PnL 归因框架使这类押注的盈亏来源可量化。

奇异期权发行层面:障碍期权和雪球的 和 在特定路径(接近障碍、接近赎回条件)下远大于 vanilla;breakeven 水平每偏差 0.001,对应的日度 Vanna/Volga PnL 误差被放大相应倍数。因此发行定价时需对 、 做压力测试,并确保日常 PnL 归因能捕捉到接近事件窗口时的分项放大——这是从定价模型到可运营风险管理体系的关键一步。

实验局限:所有路径和参数均为合成数据;mock 曲面仅有 ATM level 因子随机化,未加入随机 skew 或随机 curvature;Theta-consistent breakeven 是轻量近似。上述结论解释 Bergomi 的归因公式如何运行,不能给出真实市场中的模型优劣排序,也不能替代真实数据的 PnL 归因回测。

6. 后续研究

真实数据方向:用日度期权曲面重建 ,用指数收益率估计 realized variance、spot-vol covariance 和 vol-of-vol,检验本实验 accounting residual 的量级在真实市场中是否能被解释。

模型扩展方向:在 mock 曲面中加入随机 skew 和随机 curvature 因子,观察 Vanna/Volga 分项的变化;将同一套盈亏分解框架迁移到障碍期权和雪球期权,分析事件窗口(敲入/敲出)附近的分项行为。

7. 参考笔记

- Black-Scholes P&L 推导

- 模型可用性条件

- 隐含波动率变动的残余 P&L

- SSR 与 Vanna/Volga 盈亏平衡

- 局部波动率 Carry P&L

- 前向方差模型的对冲头寸展开

- 三类 carry P&L

- LSV P&L 完整拆解

- 可用性条件与可容许类