期权动态盈亏拆解(二):基于鲨鱼鳍期权的仿真实验

摘要

单鲨鱼鳍(看涨型,含上敲出固定收益)与普通上敲出看涨的核心区别在于触障后的处理方式:后者价值归零,前者锁定固定票息 。这一区别使 PDE 在上障碍处给出非零 Dirichlet 边界,产品的有效 Vega 在接近障碍时方向可以翻转——波动率上升同时推高了触障概率(锁定低票息)和未敲出时的上涨参与价值,两者对价格的影响相互抵消,导致有效 Vega 绝对值小于普通上敲出看涨。

本实验用合成路径(第 72 个交易日触及上障碍 )检验 Bergomi 动态 PnL 归因框架在单鲨鱼鳍上的适用性,重点考察三个问题:(1) PDE 定价能否给出正确的 Gamma/Theta、Bucket Vega/Vanna/Volga 分项;(2) 触障后的事件窗口 residual 是否低于普通 UOC;(3) 不同模型的 breakeven 口径如何通过 Vanna-level 分项改变残差。

数值结果:Bergomi 2F 口径下累计 actual PnL 为 −0.3074,explained PnL 为 −0.3673,residual 为 0.0599,日度解释率 。Vega-level 累计 −0.2974 是最大单项;模型间差异主要来自 Vanna-level(BS zero-breakeven 为 +0.1251,LV 为 −0.0657)。触障后事件窗口内最大单日 residual 为 0.0086,远低于普通 UOC,原因是 PDE 边界条件已将触障价值变化内化。

实验全部基于合成数据,不构成真实市场模型排序证据。

1. 研究问题

- 看涨单鲨鱼鳍的 PDE 边界条件(上障碍处锁定固定票息、下方保底)如何转化为比普通 UOC 更温和的触障 PnL 跳变?

- 在 PDE 定价框架下,Bucket Vega、Bucket Vanna、Bucket Volga 对日度 PnL 的解释比例有多高?最敏感的曲面格点集中在哪些 区域?

- LV、Heston-style SV、Bergomi 2F、admissible LSV 的 breakeven 设定如何通过 Vanna-level 分项改变累计 residual?

- Non-admissible LSV 的 shadow-state leakage 项量级与 admissible 版本的差距是多少?

2. 理论机制

2.1 产品收益结构

看涨单鲨鱼鳍收益部分(不含本金)定义为:

参数设定:,,,,,, 年。

与普通 UOC 的关键区别:普通上敲出看涨触障后价值归零,触障瞬间产生价值跳变 ;单鲨鱼鳍触障后锁定 ,触障瞬间的价值变化为 ,远小于前者。PDE 以非零 Dirichlet 边界条件捕捉这一差异,使触障事件窗口的 residual 不出现大幅跳跃。

2.2 PDE 定价与边界条件

设剩余期限 ,收益部分价格 满足一维 Black-Scholes PDE():

边界条件与初始条件:

上边界 是非零 Dirichlet 条件,对应敲出锁定。脚本(run_sharkfin_experiment.py)使用隐式 Euler 时间推进和 Thomas 三对角算法,空间格点 180,时间步数 。触障后产品收益锁定,,所有曲面 Greeks 清零。

有效波动率:PDE 以加权平均 作为输入。权重 在 strike 方向围绕 (ATM)和 (障碍),在 maturity 方向围绕当前剩余期限 :

2.3 双因子 Mock 曲面

曲面由 level 因子 和 skew 因子 两个随机因子驱动:

路径生成方程(固定种子 20260614):

参数:,,;,。

252 个交易日的实现统计量(路径基准,非市场数据):

2.4 Bucket Vega:链式法则映射

实验设置 个曲面 bucket,行权价 ,到期 。

PDE 价格 通过 依赖各 bucket 的隐含波动率 ,链式法则给出各 bucket Greeks:

其中 、、 均由 PDE 有限差分估计(扰动步长 ,)。Volga 只保留 bucket 对角项 ,交叉项在本实验中忽略。

每个 bucket 的隐含波动率变化由两个随机因子驱动:

据此,每个 bucket 的 Vega PnL 可进一步拆分为 level 贡献和 skew 贡献。

计算食谱:

| 步骤 | 输入 | 公式 | 输出 |

|---|---|---|---|

| PDE 求解 | , | 隐式 Euler | ,,, |

| effective Vega/Vanna/Volga | 扰动 | 有限差分 | ,, |

| bucket 映射 | 权重 ,因子载荷 | 链式法则 | ,, |

| PnL 分项 | Greeks + 路径增量 | 归因公式 | Bucket Vega/Vanna/Volga PnL |

2.5 PnL 归因公式

根据 Black-Scholes P&L 推导 和 隐含波动率变动的残余 P&L,Delta 对冲后的日度 PnL 分解为:

各分项定义:

直觉:Vega 项由当日实际曲面移动 决定,所有模型相同。Vanna 和 Volga 项取决于模型给出的 breakeven 协方差 ——这是不同模型 PnL 归因口径的根本差异所在,参见 局部波动率 Carry P&L。

2.6 各模型 Breakeven 口径

各模型对 的设定(固定口径,不随日期更新):

| 模型 | leakage | ||||

|---|---|---|---|---|---|

| BS zero-breakeven | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0 |

| Local volatility | −0.0140 | 0.0049 | −0.0060 | 0.0014 | 0.0 |

| Heston-style SV | −0.0090 | 0.0045 | −0.0030 | 0.0008 | 0.0 |

| Bergomi 2F | −0.0105 | 0.0063 | −0.0050 | 0.0016 | 0.0 |

| Admissible LSV | −0.0100 | 0.0065 | −0.0048 | 0.0015 | 0.0 |

| Non-admissible LSV | −0.0100 | 0.0065 | −0.0048 | 0.0015 | 5.0 |

Bergomi 2F 和 admissible LSV 的 最接近 realized 值 −0.011385;LV 的 偏离更大。这一偏差方向在 Vanna-level 分项上直接体现(见 §4.2 结果分析)。

2.7 LSV Leakage

若模型价格对不可交易 shadow state 有非零敏感性(即非可容许 LSV),标准 Gamma/Theta + Bucket Vega/Vanna/Volga 分解之外会留下(见 LSV P&L 完整拆解):

实验中 ,用于诊断不可交易状态变量对路径 PnL 的贡献量级。

3. 实验设计

运行方式:python run_sharkfin_experiment.py,固定种子 20260614。

3.1 产品与路径设定

| 设定项 | 值 |

|---|---|

| 名义本金 | 100 |

| 初始现货 | 100 |

| 上障碍 | 115(15% OTM) |

| 敲出收益率 | 2%(绝对值 2.0) |

| 保底收益率 | 0.5%(绝对值 0.5) |

| 上涨参与率 | 100% |

| 期限 | 1 年,252 个交易日 |

| 触障日 | 第 72 个交易日 |

3.2 四个实验模块

模块 A——PDE 基准验证:在单一模型(Bergomi 2F)口径下,逐日分解 actual PnL 为 Gamma/Theta、Bucket Vega、Bucket Vanna、Bucket Volga 和 residual,检验公式解释率是否超过 0.97。

模块 B——模型口径对比:用同一条路径,在六种 breakeven 口径下对比累计分项,重点观察 Vanna-level 分项的方向和量级随模型的变化。

检验假设:Vega-level 各模型相同;Vanna-level 的正负号取决于 与 realized 的相对大小——偏差方向相反时分项翻号。

模块 C——Bucket 分箱:对 Bergomi 2F 口径,统计每个 bucket 的累计绝对贡献,识别最敏感格点。

检验假设:障碍附近()和产品期限()附近的 bucket 应贡献最大。

模块 D——敲出事件窗口:以触障日为 ,展示 内的日度 actual PnL 和 residual,比较四种模型在事件窗口内的归因闭合程度。

检验假设:单鲨鱼鳍触障后 residual 应清零(PDE 边界条件使价值连续过渡),最大单日 residual 应远小于普通 UOC。

4. 实验结果

4.1 路径与 PDE 累计 PnL

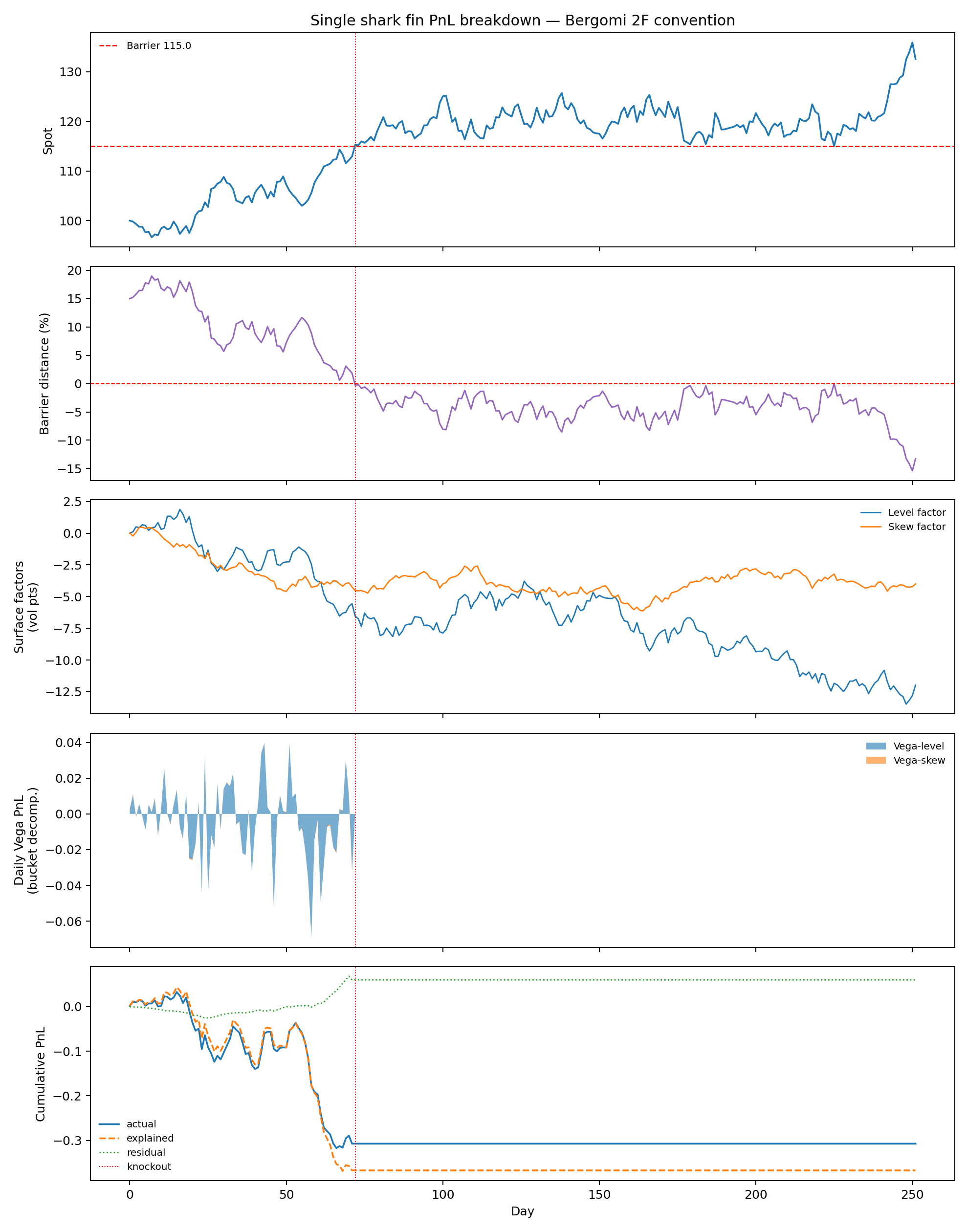

图 1(sharkfin_pnl_dashboard_bergomi2f.png)回答的问题:Bergomi 2F 口径下,Bucket Vega 各分项加总是否能逐日跟踪 actual PnL,且触障后是否自然终止?

图中五个子图依次为:现货路径与障碍线(红虚线为 ,红点线标记触障日)、障碍距离 、双因子曲面路径(level 和 skew 因子)、日度 Vega-level/Vega-skew 堆叠、累计 actual/explained/residual。

触障前:Vega-level 日度分项多为负,累计 −0.2974。直觉:波动率上升同时提高了触障并锁定低票息的概率,压低了产品价值;由于单鲨鱼鳍触障后的收益(2.0)高于未敲出在当日 时的参与收益,Vega 的净方向为负。触障后:PDE 已将价值过渡到边界值 2.0,后续 Delta、Gamma 及曲面 Greeks 全部清零,所有分项在第 72 日后保持水平。

4.2 模型口径对比

表 1 展示六种口径对同一路径的期末分项加总。各列来源:actual 由 PDE 重估加 Delta 对冲头寸计算;Gamma/Theta、Bucket Vega/Vanna/Volga 各分项由 §2.5 公式加各模型 breakeven 参数计算;explained 为各分项之和;residual = actual − explained; 采用日度截面方差定义。

| 模型 | actual | explained | Gamma/Theta | Vega-level | Vega-skew | Vanna-level | Vanna-skew | Leakage | residual | |

|---|---|---|---|---|---|---|---|---|---|---|

| BS zero-breakeven | −0.3074 | −0.2375 | −0.0519 | −0.2974 | −0.0023 | +0.1251 | −0.0026 | 0.0000 | −0.0699 | 0.9887 |

| Local volatility | −0.3074 | −0.4158 | −0.0519 | −0.2974 | −0.0023 | −0.0657 | +0.0033 | 0.0000 | +0.1085 | 0.9657 |

| Heston-style SV | −0.3074 | −0.3512 | −0.0519 | −0.2974 | −0.0023 | +0.0024 | +0.0003 | 0.0000 | +0.0438 | 0.9807 |

| Bergomi 2F | −0.3074 | −0.3673 | −0.0519 | −0.2974 | −0.0023 | −0.0180 | +0.0023 | 0.0000 | +0.0599 | 0.9773 |

| Admissible LSV | −0.3074 | −0.3604 | −0.0519 | −0.2974 | −0.0023 | −0.0112 | +0.0021 | 0.0000 | +0.0530 | 0.9787 |

| Non-admissible LSV | −0.0499 | −0.1028 | −0.0519 | −0.2974 | −0.0023 | −0.0112 | +0.0021 | +0.2575 | +0.0530 | 0.9920 |

Vega 项相同、Vanna 项分化:六种模型的 Vega-level(−0.2974)和 Vega-skew(−0.0023)完全相同,因为这两项由实际路径 和 决定,与 breakeven 无关。差异集中在 Vanna-level:

- BS zero-breakeven():全部 realized spot-vol 协方差进入 Vanna surprise 项,Vanna-level = +0.1251,方向为正(即 realized 协方差比"零 breakeven"的预期更负,但符号为正是因为 本身为负——PnL 公式中 的符号需结合 Greek 方向判断)。

- LV():该值比 realized 偏负更多,过度纠偏导致 Vanna-level 翻转为 −0.0657,residual 最大(0.1085)。这与香草实验中 LV 口径残差反而最大的结论一致。

- Bergomi 2F / admissible LSV:breakeven 最接近 realized 统计量,Vanna-level 接近零,residual 相对最小。

- Non-admissible LSV:actual PnL 为 −0.0499(模型自身包含 leakage +0.2575),与外部观察者的 mock market PnL −0.3074 不同口径;model residual 0.0530 等于 admissible LSV,但 market residual 要用外生市场 PnL 重新计算。

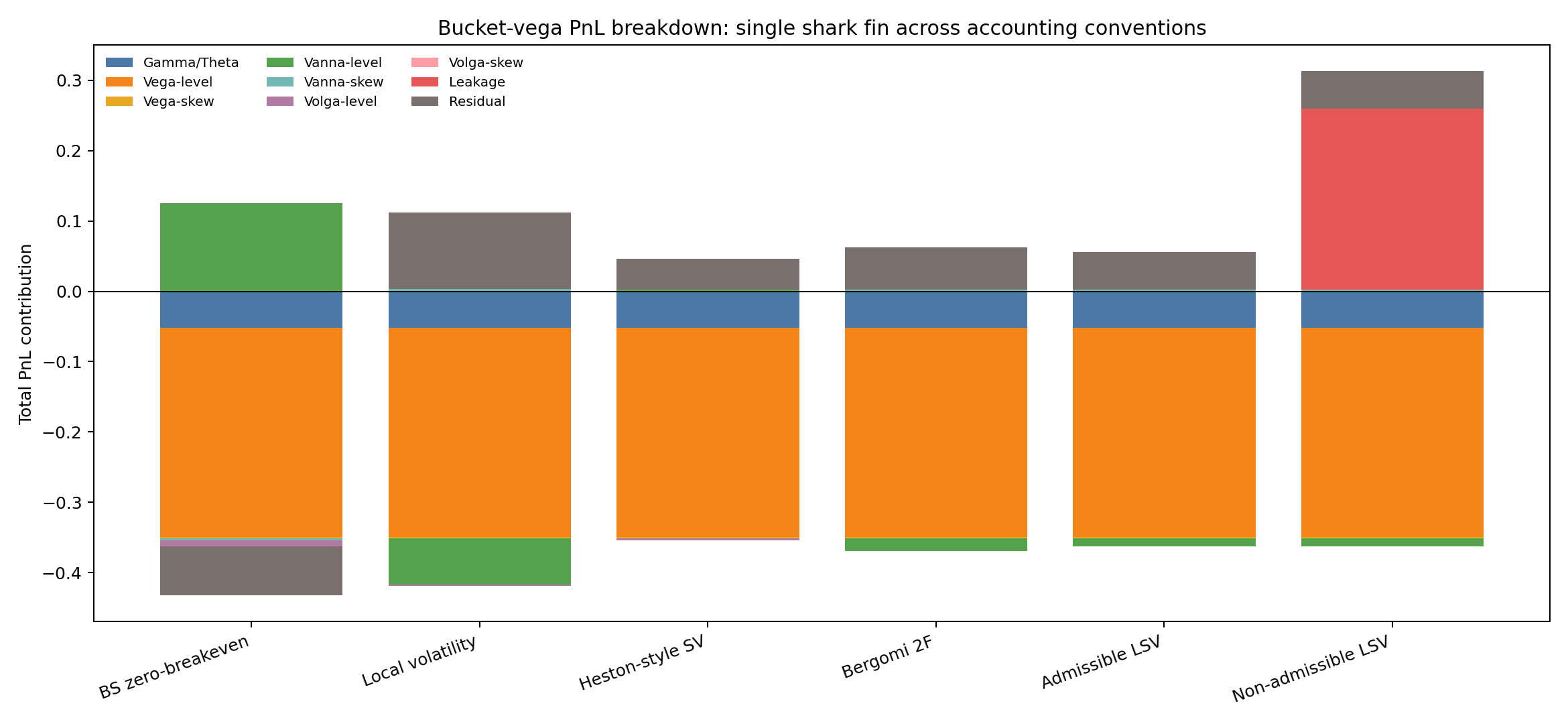

图 2(sharkfin_model_waterfall.png)回答的问题:六种口径如何将同一条路径 PnL 在分项之间重新分配?

堆叠柱形图中,Vega-level 柱高在所有模型中相同;Vanna-level 柱的正负和高度随模型变化,是区分各模型归因的主要视觉特征。

4.3 Bucket 分箱:最敏感的曲面格点

表 2 展示 Bergomi 2F 口径下累计绝对贡献最大的五个 bucket(来自 sharkfin_bucket_daily.csv 的各 bucket 累计加总)。

| Bucket | 累计绝对贡献 | Vega-level | Vega-skew | Vanna-level | Vanna-skew | Volga-level |

|---|---|---|---|---|---|---|

| K110_T12M | 0.0459 | −0.0416 | −0.0017 | −0.0025 | +0.0001 | 0.0000 |

| K100_T12M | 0.0417 | −0.0384 | +0.0006 | −0.0023 | +0.0004 | 0.0000 |

| K110_T06M | 0.0388 | −0.0350 | −0.0016 | −0.0022 | +0.0001 | 0.0000 |

| K120_T12M | 0.0383 | −0.0330 | −0.0031 | −0.0020 | −0.0002 | 0.0000 |

| K100_T06M | 0.0354 | −0.0323 | +0.0007 | −0.0020 | +0.0004 | 0.0000 |

格点分布的含义:K110 和 K120 位于上障碍 115 附近,其隐含波动率直接影响触障概率——波动率上升使触达概率提高,压低未敲出上涨参与腿的期望价值,对应 Vega-level 为负。K100(ATM)格点则影响上涨参与腿本身的时间价值。Volga-level 全部接近零,说明本路径下 vol-of-vol surprise( 与 的偏差)量级很小。

4.4 敲出事件窗口

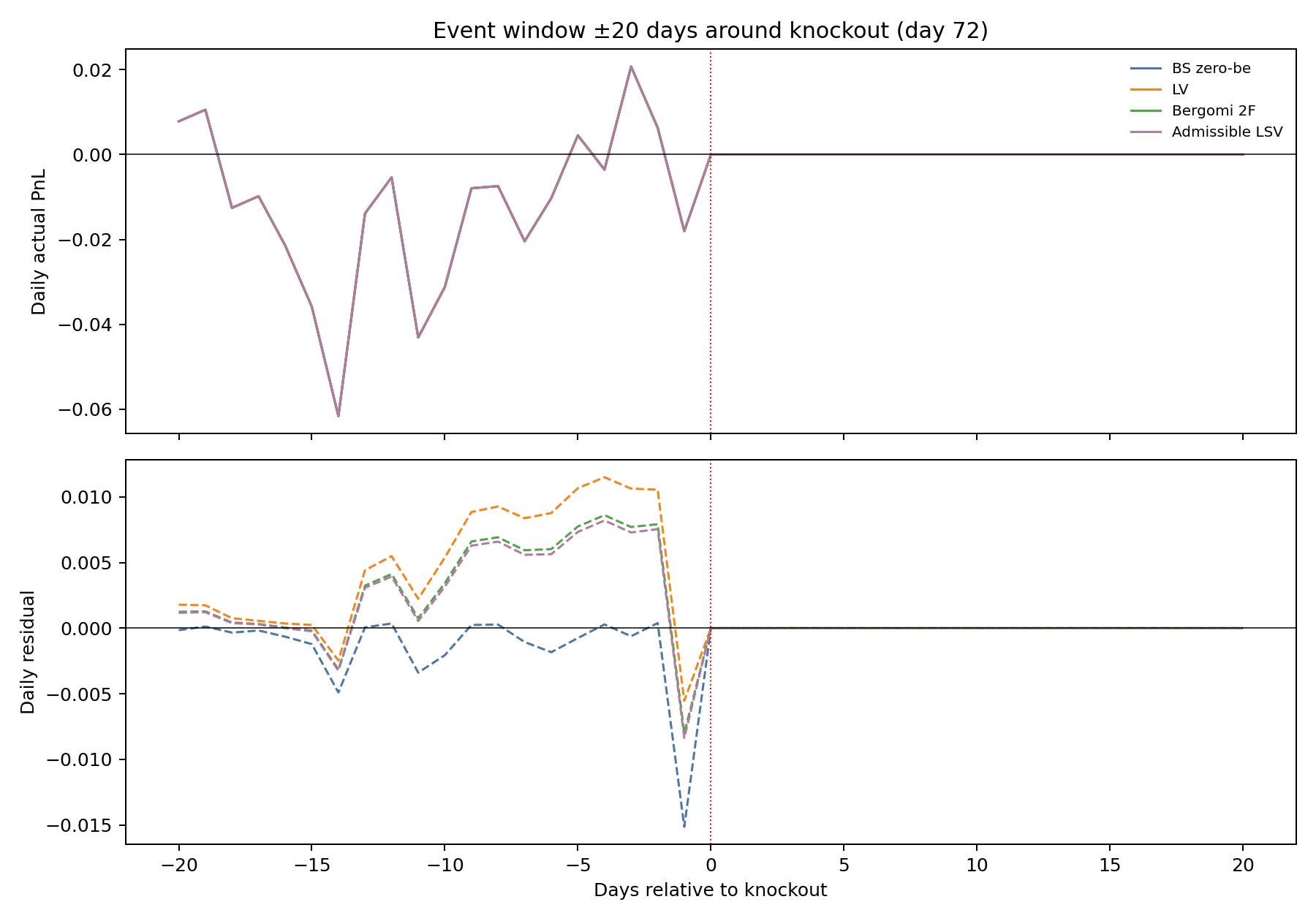

图 3(sharkfin_event_window.png)回答的问题:触障前后 40 个交易日内,actual PnL 和 residual 如何分布?触障是否引发 residual 跳变?

触障前():actual PnL 多为负,反映现货接近障碍时产品价值持续压缩——触障概率升高、上涨参与腿时间价值降低。触障日():PnL 出现一次较大负值(持仓平仓)。触障后():actual PnL 和 residual 均清零,产品持仓已终止。

Bergomi 2F 口径下事件窗口内最大单日 residual 为 0.0086(第 68 个交易日)。与普通 UOC 的对比:普通 UOC 触障后价值从 几元跳变到零,事件窗口会出现较大 residual;单鲨鱼鳍触障后价值从 过渡到 ,差值较小,PDE 边界条件平滑了跳变,因此事件窗口 residual 保持在低量级。

4.5 累计分项时序与 Leakage 诊断

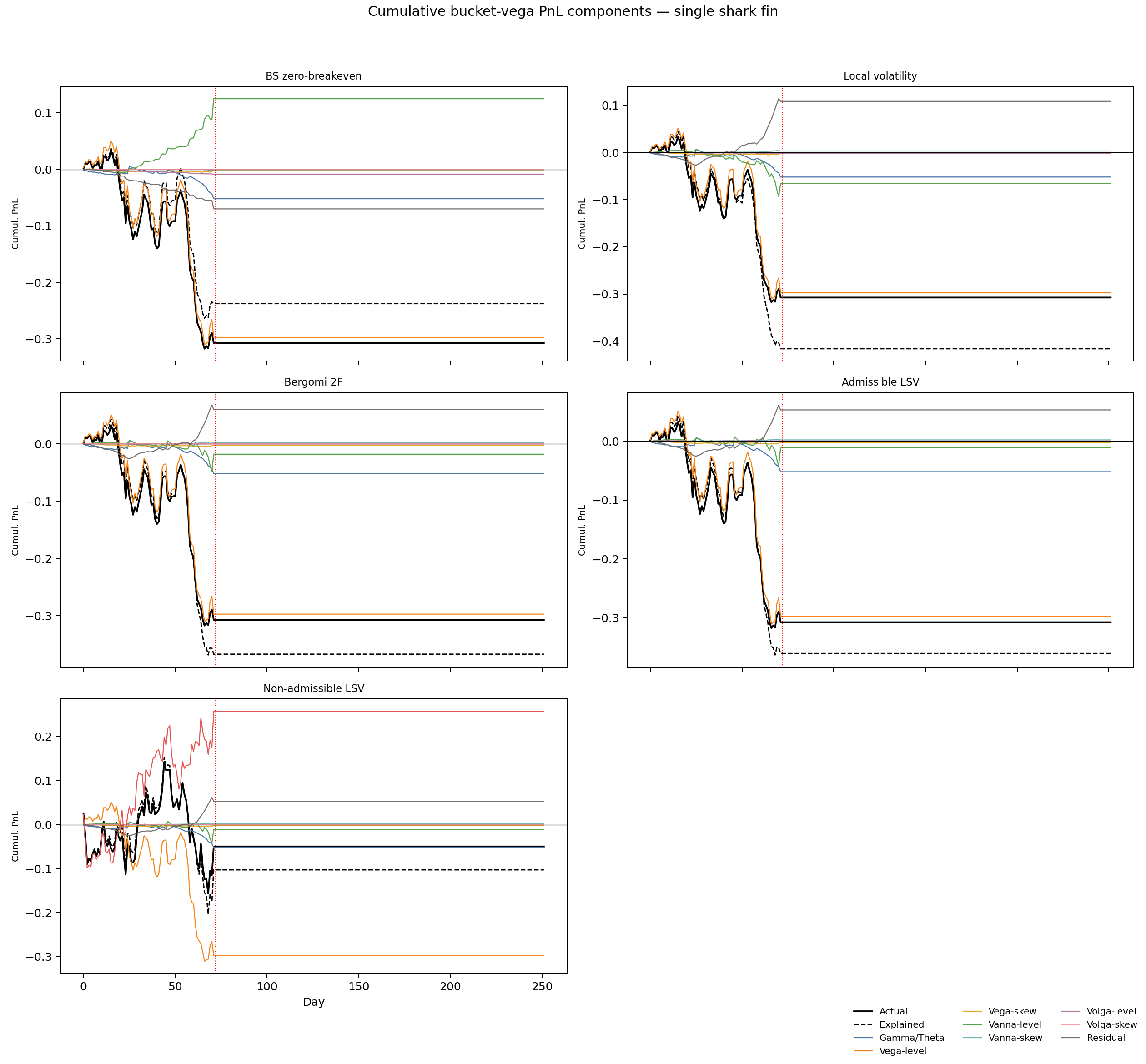

图 4(sharkfin_cumulative_components.png)回答的问题:各模型口径下,哪个分项在哪些时段主导累计 PnL?触障后各分项是否自然终止?

五个子图分别对应五种主要模型。每幅图中黑实线为 actual,黑虚线为 explained,彩色线为各分项。Vega-level 线(橙色)在各子图中重合,是最大贡献项;Vanna-level 线(绿色)在各模型间符号和斜率不同,是模型差异的主要来源。第 72 日后所有线保持水平。

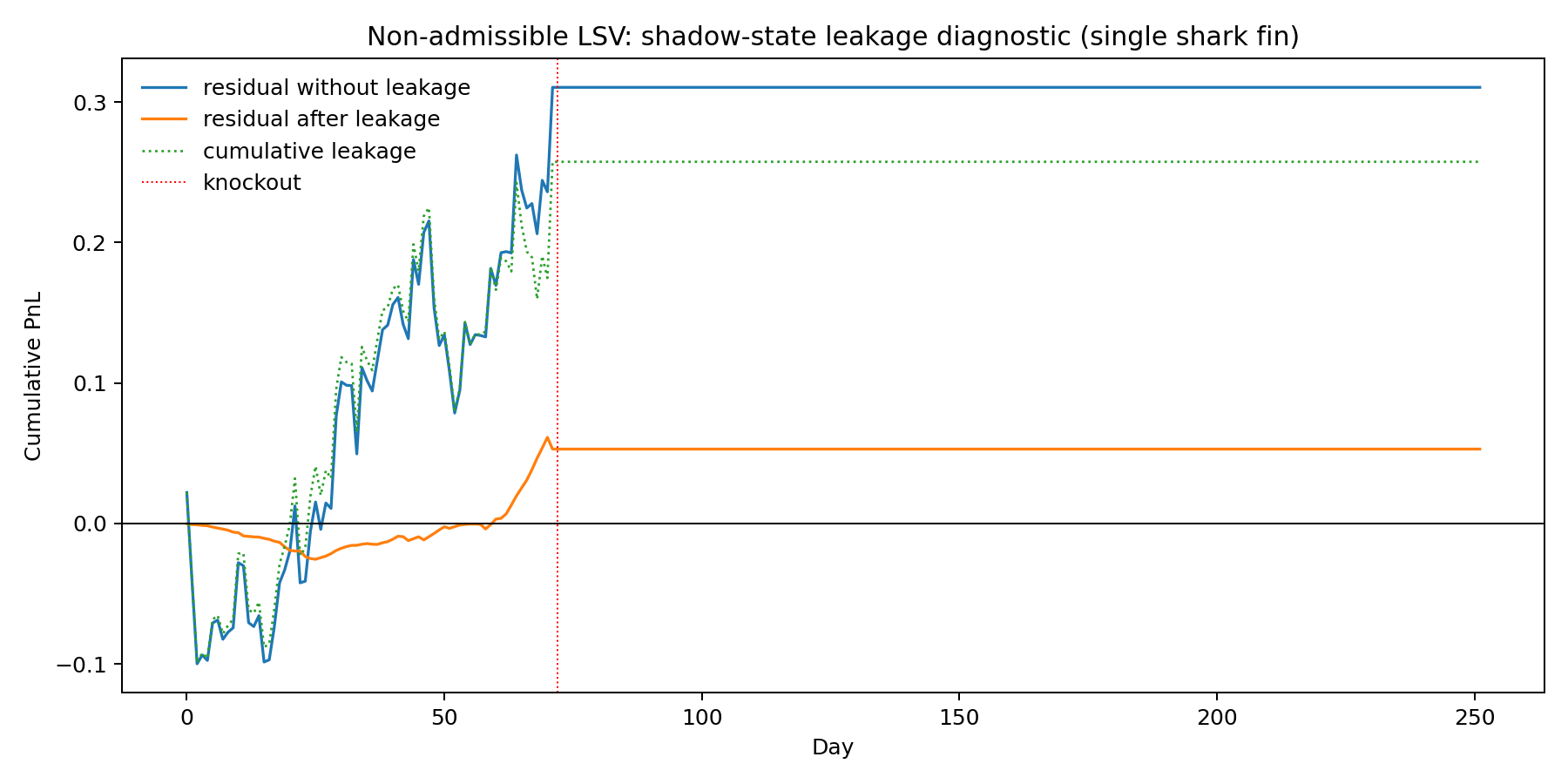

图 5(sharkfin_lsv_leakage.png)回答的问题:非可容许 LSV 的 shadow-state leakage 贡献了多少 PnL,加入后 residual 如何变化?

蓝线(不含 leakage 的 standard residual)累计为 +0.3105,加入 leakage 项(+0.2575,虚线)后 residual(橙线)降至 +0.0530,与 admissible LSV 对齐。这说明 shadow state 在本路径上确实携带了大量路径 PnL;但 leakage sensitivity()是外生设定值,不是从完整 LSV 模型校准得到,因此 0.0530 的剩余 residual 不代表模型真正的 accounting 精度。

5. 实验局限

本实验存在三项简化,需在解读结论时注意:

简化一(有效波动率近似):PDE 使用单一 而非完整局部波动率面 。Bucket Greeks 通过链式法则从 effective-vol Greeks 映射得到,Volga 只保留 bucket 对角项,忽略跨 bucket 的二阶交叉项。在真实多维曲面动态下,这些交叉项会对 Volga PnL 有贡献。

简化二(固定 breakeven 口径):六种模型的 在整个路径上固定不变,未每日从模型参数校准中内生导出。真实重校准中,breakeven 随曲面变化,残差中会包含参数漂移风险和模型误设风险(详见香草实验报告 §2.5 的讨论)。

简化三(离散观察与利率):实验使用 和日度连续观察,忽略了实务中的离散观察日修正、利率贴现和买卖价差。

6. 结论

结论一(PDE 边界条件平滑触障跳变):单鲨鱼鳍的非零上边界 使触障时价值过渡平缓,事件窗口 residual 最大单日仅 0.0086,远低于普通 UOC。触障后产品风险终止,所有分项自然归零。

结论二(Vega-level 是主导分项,集中在障碍附近格点):累计 Vega-level −0.2974 占 actual PnL −0.3074 的绝大部分。Bucket 分箱显示,K110_T12M 和 K120_T12M(障碍附近)贡献最大,其次是 K100_T12M 和 K100_T06M(ATM)。这一分布反映了单鲨鱼鳍价值对上障碍触达概率的敏感性。

结论三(Vanna-level 是模型口径差异的核心):LV 的 Vanna-level 为 −0.0657,residual 最大(0.1085),原因是 比 realized −0.0114 偏负更多,方向设反导致过度纠偏。Bergomi 2F 和 admissible LSV 的 breakeven 更接近 realized 统计量,residual 较小。这一结论与香草实验中"breakeven 偏差方向比绝对大小更关键"的观察一致。

结论四(Non-admissible LSV 的 leakage 量级显著):加入 leakage 项后 standard residual 从 0.3105 降至 0.0530,说明 shadow state 在本路径上贡献了大量 PnL。但这一结论依赖外生的 设定,不代表从完整模型校准后的真实 leakage 量级。

实验能回答的问题:PDE 定价下单鲨鱼鳍的 PnL 归因机制;Bucket Vega 链式法则的数值实现;不同 breakeven 口径对 Vanna 分项的影响方向;触障对事件窗口 residual 的抑制效果。

实验不能回答的问题:真实市场中各模型的定价精度排序;完整曲面动态(随机 skew、随机 curvature 同时随机化)下的 PnL 归因;利率非零、离散观察日下的产品行为;真实对冲成本和 bid-ask 价差。