第五章:方差互换

——从对数合约到前向方差曲线的实践基础

本笔记基于 Bergomi《Stochastic Volatility Modeling》第五章,按原书行文结构整理,兼顾数学推导的经济直觉与实务启发。

目录

- 方差互换的前向方差(§5.1)

- 方差互换与对数合约的关系(§5.2)

- 大幅收益的影响(§5.3)

- 行权价离散化的影响(§5.4)

- 分红的影响(§5.6)

- 利率波动率的影响(§5.8)

- 加权方差互换(§5.9)

- 用 PDE 定价方差互换(§5.7)

- 附录 A:Timer 期权(§5.A)

- 附录 B:对数正态密度的扰动(§5.B)

- 端到端工作流算例

导言

第四章从理论上证明,对数合约的前向方差 具有零漂移的优美性质,是构建随机波动率模型的理想状态变量。但对数合约本身在场内并不交易——交易的是方差互换(variance swap,VS)。本章回答一个核心问题:方差互换与对数合约的隐含波动率是否相同? 若相同,则第四章的建模框架可以直接落地;若不同,则差异来自哪里,如何处理?

本章系统地分析了这一等价性及其边界条件:在纯扩散模型中等价成立;在跳跃扩散模型中两者存在偏差,但偏差来自日收益率的三阶矩,量级极小(约0.2%波动率),实践中可忽略或用保守调整处理。此外,本章还讨论了分红、利率波动率和加权方差互换对定价的影响。

读完本章可以掌握:

- 方差互换的复制原理:对数合约+零波动率 delta 对冲

- 在扩散模型中的精确证明(式5.23)

- 跳跃扩散模型中的偏差量级及其与市场偏斜的关系(式5.28–5.32)

- 现金分红对 VS 复制的影响及修正方案(式5.47)

- 加权方差互换的复制框架(§5.9)

1. 方差互换的前向方差(§5.1)

研究动机

第四章指出前向方差的漂移为零(式4.36),但这一结论是在对数合约框架下推导的。方差互换作为实际可交易的工具,其隐含波动率与对数合约隐含波动率是否相同?本节先从市场结构角度说明 VS 前向方差天然是鞅,为后续的等价性论证铺垫。

1.1 VS 的支付结构与前向方差

方差互换到期支付实现方差减去约定方差:

其中 是使 VS 初始价值为零的VS 波动率(公平执行价)。

离散前向方差的无漂移性:同时持有 份 期 VS 和空 份 期 VS,组合支付只包含 区间的实现方差减去离散前向方差。构造轧平交易后,P&L 仅等于:

其中 。这一 P&L 不需要任何初始资金——VS 前向方差是鞅,漂移为零(式5.6)。这与第四章推导的对数合约前向方差零漂移性质完全平行,只是通过纯套利论证直接得出,无需任何模型假设。

2. 方差互换与对数合约的关系(§5.2)

研究动机

知道了 VS 前向方差天然无漂移,下一步需要确认:VS 的隐含波动率 是否等于对数合约的隐含波动率 (从而与第四章的建模框架对接)?本节通过"零波动率 delta 对冲"论证,在无跳跃扩散假设下给出精确等式。

2.1 对数合约作为 VS 的复制工具(§5.2)

VS 支付 在 的二阶展开下等价于一组 ——这正是以零波动率对 delta 对冲期权时产生的 Gamma P&L(式5.8-5.9)。

寻找满足条件 的欧式支付,解为对数合约(式5.10,)。以零波动率 delta 对冲对数合约恰好复制 VS 支付(精确到 阶)。

VS 波动率的定价:如果对数合约的市场价格就是其零波动率价格 ,则 VS 的公平执行价为零。实际上对数合约有市场价格 ,差值即为 VS 费用:

由于 是以对数合约隐含波动率 定价的(由式5.10反解),代入得:

VS 前向方差等于对数合约前向方差(式5.14):。

VS 的完整复制公式(用香草期权,式5.15-5.16):

其中 是零波动率下期权的内在价值(折现远期内在价值)。实务中更高效的方式是用第四章的 Gauss-Hermite 公式(式5.17/4.21)直接从隐含波动率曲面计算。

3. 大幅收益的影响(§5.3)

研究动机

§5.2 的等价关系在 阶成立,更高阶项被忽略。实际上日收益率可以很大(崩盘、闪崩),这时两者的差异来自三阶及以上的项。扩散模型与跳跃扩散模型对这一差异的预测截然不同,由此引出一个重要的实务问题:是否应该用跳跃模型定价 VS?

3.1 扩散模型中的精确等价(§5.3.1)

在任意扩散模型 下,利用第二章的两模型价差公式(式2.30),以零波动率作为基准模型,得到:

同时,在扩散模型中 ,所以 VS 支付的期望值为 。联合式(5.12)得到:

这意味着任何校准到同一市场微笑的扩散模型,对 VS 的定价完全一致——这是扩散框架的一个基本结论。进一步,将对数合约隐含波动率 代入,立得 。这一结论精确到任意阶,无任何近似。

3.2 跳跃扩散模型中的偏差(§5.3.2)

在扩散基础上叠加强度为 、相对幅度为 的 Poisson 跳跃:

对数合约隐含波动率:

VS 隐含波动率(频繁观测极限):

两者之差:

展开为 的幂次,最低阶非零项为三阶:

经济含义:差值来自日收益率三阶矩——扩散模型中 ,趋零;跳跃模型中跳跃贡献 ,不趋零,两者由此产生差异。

3.3 从市场偏斜推断日收益率偏度(§5.3.3–5.3.5)

跳跃扩散模型中,ATMF 偏斜 与跳跃参数的关系(式5.30):

代入式(5.29)得到偏差的微笑表达:

在弱偏斜近似下:

数值估算:1年期 VS,,(对应95%/105%偏斜约2 vols),则 ,即偏差约1 vol——看似显著。

但这一结论依赖于一个可疑假设:市场偏斜完全由跳跃(而非随机波动率)产生。跳跃模型隐含的日收益率偏度(式5.39):

代入 、:。历史实测的日收益率偏度通常量级为 ,变号且极不稳定(受1987年10月等极端事件影响巨大)。

根本问题:跳跃模型的偏斜 ,而实际市场偏斜约 ——两者指数不同,说明市场偏斜的主要来源是随机波动率,而非独立增量的跳跃过程。用跳跃模型校准微笑来推断日收益率偏度,是不稳健的模型依赖关系。

3.4 实际数据与结论(§5.3.7)

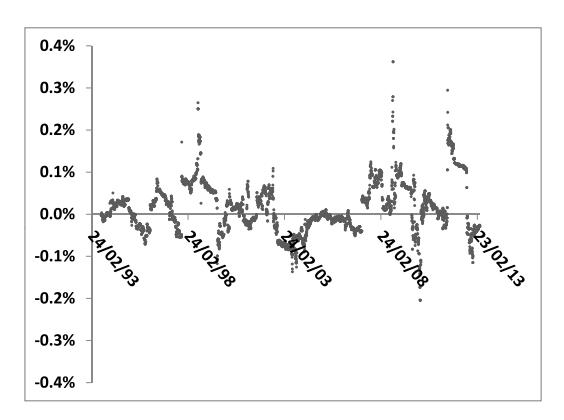

对 S&P 500 指数20年日收益率,计算式(5.41)的比值(VS 支付与对数合约 delta 对冲 P&L 的相对偏差),显示:

图5.1:S&P 500 指数20年、以1年滑窗计算的比值(5.41)。数据极为嘈杂,典型量级约为 0.2%,说明实际日收益率偏度很小,扩散近似已足够精确。图中最大值出现在1987年崩盘期间,约为2.5%,但该值极度依赖估计窗口宽度,不具代表性。

实践结论: 在扩散框架下精确成立,在实际中偏差约0.2%,远低于任何可交易对冲的精度。若需考虑极端跳跃情景,应直接用保守压力测试调整(式5.42),而非使用跳跃模型定价。

4. 行权价离散化的影响(§5.4)

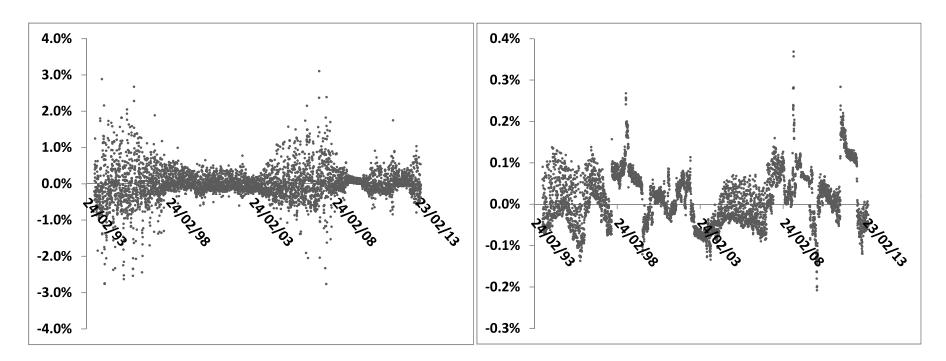

对数合约需要无限行权价区间的香草期权复制,实际只能用离散行权价近似。图5.2比较了两种离散化密度( 和 )对1年期 VS 复制精度的影响:

图5.2:S&P 500 指数以1年期滑窗计算的 VS 支付与离散化对数合约 P&L 的相对偏差。左图 (粗):偏差可达 ,但无系统性偏向(正态噪声);右图 (细):与图5.1相近,行权价足够密集时离散化误差可忽略。

实务结论:沪深300ETF期权等国内市场的行权价间距约为50–100点,对标的现货在4000–4500点,,对应 ,离散化误差在可接受范围内(右图精度)。但极虚值期权流动性不足,需注意外推方案对 的影响。

对中国市场的参照:国内目前尚无场内方差互换市场(场外偶有交易,但流动性极低),实务中 主要通过期权隐含波动率曲面计算,误差主要来自极虚值期权的外推选择,而非跳跃修正。

5. 分红的影响(§5.6)

5.1 对 VS 支付的影响(§5.6.1)

现金分红 在收盘后导致现货跳价 ,使该日对数收益率包含 的额外成分。

对股票 VS:市场惯例是用调整后收益率 ,因此分红贡献被消除。

对指数 VS:指数分红分散在约50个成分股的分红日,单次分红 (),每次对实现方差的贡献为 ,全年50次合计 (大量级),数值上对 Euro Stoxx 50(,):——分红对 VS 支付的影响极小,可忽略。

5.2 对 VS 复制的影响(§5.6.2)

现金分红使对数合约的美元 Gamma 不再为常数(式5.45),需补充以分红日为到期日的欧式修正支付(式5.46):

通过反向逐步递推,所有分红日均需补充形如 的支付。完整复制公式变为(式5.47):

实务中对指数 VS,可直接用局部波动率模型(校准到含分红的市场微笑)求解后向 PDE(式5.49-5.50)计算,更为便捷。需注意分红收益率需设上限(),否则深度虚值的陡峭偏斜会导致修正项虚高。

6. 利率波动率的影响(§5.8)

期权隐含波动率是远期价格的波动率,而 VS 支付的是现货的实现方差。当利率随机时两者存在差异。在 Ho-Lee 模型(利率正态波动率 为常数)下:

一阶近似:

数值估算:,,, 年:修正约 vol——对长期 VS 不可忽略。

国内5年以上利率波动率较低,且目前 A 股个股期权和 ETF 期权期限以1年内为主,此项修正在实务中影响有限,但在长期利率衍生品定价场景下需关注。

7. 加权方差互换(§5.9)

加权 VS 支付 ,权重 使实现方差只在特定现货区间累积。

复制条件:找到欧式支付 使 。由于 依赖 ,以零波动率和 的条件对冲(式5.59),P&L 恰好等于加权方差贡献(式5.60)。

主要类型:

| 类型 | 权重 | 复制支付 | 特点 |

|---|---|---|---|

| 标准 VS | 1 | ATM附近gamma均匀 | |

| Gamma swap | 现货上涨时gamma更大,偏向多头 | ||

| 条件 VS | 分段对数 | 只统计现货在区间内的方差 |

Gamma swap 的 VS 波动率与标准 VS 类似,均可由式(5.48)的局部波动率积分计算,将权重 代入 PDE(式5.49)即可。

7.2 各类加权 VS 的详细分析

Gamma swap()

复制支付为 ,中间期限支付为对数合约。若 ,复制组合只需到期日 的 合约,VS 波动率等于 合约的隐含波动率 (式4.22)。

关键性质: 合约用密度 (而非标准 VS 的 )复制,低行权价期权权重更小,因此在负偏斜市场中 ——卖方交付 Gamma swap 的"成本"低于标准 VS,因为低行权价的昂贵保护被减少了。

从买方角度:若认为现货上涨时波动率更高(如大宗商品),Gamma swap 更合适,因为它在现货高位时积累更多方差。

算术方差互换()

支付 ,复制支付为抛物线()。由于展开式在二阶严格截断(抛物线的高阶导数为零),算术 VS 的复制在任意阶都精确,没有来自大收益率的误差——这在所有加权 VS 中是唯一的。缺点是价格对现货水平非常敏感,实务中较少使用。

条件方差互换(corridor VS,)

只在现货处于 区间时积累方差,常见形式为 down-VS()和 up-VS()。

终端复制支付为截断对数合约:

中间期限支付为期权与零息债的组合(行权价为 和 )。

穿越障碍的处理:当收益率从障碍一侧越到另一侧时(如 ,),delta 对冲的实际 P&L 为:

与 term sheet 所规定的条件 VS 支付并不完全匹配——差值部分需要单独估算并计入定价。这是条件 VS 定价中不可忽略的实务复杂性。

8. 用 PDE 定价方差互换(§5.7)

研究动机

§5.6.2 的静态复制方案(对数合约加中间期限欧式支付)在原理上是精确的,但对指数 VS 而言分红日极多(Euro Stoxx 50 约50个/年),逐一计算中间期限支付代价高昂。利用§5.3.1的结论——任何校准到同一市场微笑的扩散模型对 VS 定价一致——可以选择局部波动率模型,通过 PDE 高效计算。

局部波动率模型下 VS 波动率(式5.48):

求解后向 PDE(式5.49):

终端条件 ,在每个分红日 施加匹配条件 。结果为:

对指数 VS,还需在每个分红日加入 的贡献(匹配条件式5.51),但如§5.6.1所示该贡献极小。需注意有效分红收益率需设上限(),防止陡峭偏斜导致修正项虚高。

大收益率调整:若需在 PDE 框架中纳入式(5.52)的跳跃修正(),只需将 PDE(5.49)右端修改为:

对常数 、,解的修正量为常数 ,与底层局部波动率无关。

9. 附录 A:Timer 期权(§5.A)

研究动机

§5.2 指出,VS 是唯一美元 Gamma 为常数的期权,其最终 P&L 仅取决于实现波动率与隐含波动率之差,与路径无关。对一般期权,Gamma 是 的函数,路径依赖使得即使平均实现波动率匹配隐含波动率,P&L 也可能不为零(第一章式1.9的讨论)。Timer 期权通过将物理时间替换为二次变差(quadratic variation),将一般期权也转化为对实现波动率鲁棒的工具。

A.1 动态调整隐含波动率至零 P&L(§5.A.1)

考虑持有短期权,以时变隐含波动率 进行 delta 对冲,要求每步 P&L 精确为零(式5.62):

利用 Black-Scholes 中 Vega-Gamma 关系(式5.66):

推导细节:对 Black-Scholes PDE 关于 求导,得到 Vega 满足的 PDE(式5.63),其源项为 。关键步骤:BS PDE 关于 求 阶导后, 仍满足同一 PDE,因此折现美元 Gamma 是鞅(式5.65-5.66 的推导),从而 Vega 等于 Gamma 乘以 。

代入零 P&L 条件,得到 的动态方程:

积分得:

经济含义: 是"剩余波动率预算"除以"剩余时间"的平方根。若截至时刻 实现的二次变差 (恰好匹配),则 ,carry P&L 为零;若 (超额实现),则 ,负 Gamma P&L 被正 Vega MTM P&L 精确抵消。

两种到期结果:

- (实现波动率不足):到期时二次变差未耗尽,有剩余"时间价值",期权以正价值结算,P&L (凸支付性质)

- (实现波动率超额):存在时刻 使 ,此后以零波动率继续 delta 对冲,P&L

关键性质:P&L 的符号由实现波动率与隐含波动率之差唯一决定(与路径无关),量级是随机的。这比标准期权更强——后者即使平均实现波动率匹配隐含波动率,P&L 也可能因路径不同而为任意符号。

A.2 Timer 期权的定义与定价(§5.A.2)

定义:Timer 期权支付 ,其中 是二次变差 首次达到预设预算 的时刻(代替固定到期日 )。

无套利定价:P&L(式5.69b)在 阶为零的充要条件是:

第一个条件说明 P 不依赖物理时间(时间由 替代),第二个条件是以 为时间的 Black-Scholes 方程。解为:

其中 ——这正是以剩余二次变差预算 为方差、波动率为1的 Black-Scholes 价格。

模型无关性:任何连续半鞅过程下,只要 delta 对冲精确(连续时间),Timer 期权的到期 P&L 精确为零。定价不依赖任何波动率模型——只要能交易 ,就能完美复制。实践中的模型依赖性来自三阶项(式5.71):

比标准期权的 P&L()少一阶——Timer 期权的 gamma/theta 风险显著更小。

利率和分红的修正(式5.72-5.73):利率不为零时,融资成本按物理时间计算,模型无关性条件变为两个 PDE(式5.72a-b),解为:

即定价等价于以远期价格 在时刻 结算,这一规定下利率随机性也不影响模型无关性。

实务注意:

- 实际 term sheet 通常定义 为 超过 的首个交易日,导致"overshoot";最大期限 (参考波动率)等条款需额外定价

- 单股 Timer 期权风险更高(大幅隔夜跳价),指数 Timer 期权因分散效应相对稳健

A.3 衍生应用:杠杆 ETF(§5.A.4)

杠杆 ETF(LETF)以固定杠杆 每日重新平衡投资组合。对数收益率展开到 阶:

最后一项 即重新平衡导致的方差损耗:

- (多头杠杆):,每次波动均损耗 NAV

- (反向 ETF):,同样有损耗

这揭示了 LETF 的根本特征:路径依赖和波动率拖累。对比 Timer 期权,LETF 持有者暴露于实现方差的累积(通过 ),而 Timer 期权买方则可以精确对冲这一暴露。

附录 B:对数正态密度的扰动(§5.B)

本附录给出 ATMF 偏斜 与收益率偏度 之间的定量关系,为§5.3.5的讨论提供数学支撑。

对 的密度在对数正态基准 附近展开到三阶累积量(偏度),得到 Black-Scholes 公式的一阶修正,进而推导出:

其中 是 的偏度。

含义:若偏度 (跳跃扩散的典型缩放),则 ATMF 偏斜 ;若 (随机波动率的典型行为),则 。实际市场中偏斜的期限结构更接近 ,说明随机波动率而非独立增量跳跃是主导来源(§5.3.5 的核心论证)。

核心等价性:在扩散模型下,(式5.13/5.23),VS 前向方差与对数合约前向方差完全等同,从而与第四章的建模框架无缝对接。这一等价性是模型无关的(任何校准到同一市场微笑的扩散模型给出相同 VS 价格)。

跳跃修正:差异来自日收益率三阶矩,量级约0.2%,在扩散框架下可忽略。若市场 VS 价格明显高于/低于对数合约隐含波动率,应用式(5.42)进行保守压力测试调整,而非使用跳跃模型(后者对偏斜的使用方式不稳健)。

建模框架的最终形式(式5.43):

即为 VS 前向方差曲线,无漂移,完全由波动率结构 参数化。这是第七章前向方差模型的精确起点。

专题:工作流算例——VS 定价与前向方差曲线构建

基础数据(沿用第四章算例):,,市场隐含波动率曲面:3M 和 1Y 共11格点,已知对数合约隐含波动率 ,(来自第四章步骤1-2的 Gauss-Hermite 积分结果)。

步骤1:计算 VS 隐含波动率

做什么:在扩散假设下,,直接等价。

积分方差:,

关键观察:ATMF 隐含波动率(3M: 20.0%,1Y: 20.0%)低于 VS 隐含波动率(3M: 20.1%,1Y: 20.3%),差值约0.1–0.3%,来自负偏斜对对数合约隐含波动率的拉升(第三章式3.30)。

步骤2:计算离散前向方差

做什么:由式(5.4),提取 区间的 VS 前向方差。

对应前向波动率 。

关键观察:前向方差(20.37%²/年)略高于3M和1Y的当期对数合约方差,反映期限结构的小幅上倾。若1Y对数合约隐含波动率低于3M(下倾期限结构),前向方差将低于当期值,可能出现前向方差低于当期波动率的情形,需关注是否满足凸序条件。

步骤3:跳跃修正估算(可选)

做什么:若市场 VS 报价与对数合约隐含波动率存在差异,用式(5.42)估算合理调整幅度。

设压力情景:月度跳幅 ,年化概率 (每月一次):

即 ,对应 ——调整幅度约0.1%,量级极小,与图5.1的历史观测一致。

步骤4:验证凸序条件与无漂移性

做什么:确认 VS 前向方差为正(凸序条件满足),验证无漂移性可供建模使用。

凸序条件 严格满足。VS 前向方差可以作为无漂移随机过程的初始条件,参数化 即可进入第七章的前向方差模型。

工作流总结

| 步骤 | 核心公式 | 关键数值 | 说明 |

|---|---|---|---|

| 1. VS 隐含波动率 | (式5.13) | 3M: 20.1%,1Y: 20.3% | 扩散假设下与对数合约精确等价 |

| 2. 离散前向方差 | 式(5.4) | 前向方差为正,无漂移,可建模 | |

| 3. 跳跃调整 | 式(5.42)(可选) | 压力测试量级极小,通常忽略 | |

| 4. 凸序验证 | ✅ | 确保前向方差为正,满足建模前提 |

这四步确立了将 VS 市场报价作为状态变量进入随机波动率模型的完整路径,也说明了为什么第七章的前向方差模型可以直接以 VS 数据校准:VS 价格是欧式期权的线性泛函(式5.16),模型精确校准到它们等价于精确校准到 的期限结构。

本章总结

核心等价性:在扩散模型下,(式5.13/5.23),VS 前向方差与对数合约前向方差完全等同。这一等价性模型无关——任何校准到同一市场微笑的扩散模型对 VS 定价一致,且精确成立于任意阶,无近似。

跳跃修正的正确处理:跳跃扩散模型给出 (式5.32),但其前提是偏斜完全由跳跃产生(隐含 ),与实证不符(实际约 )。正确做法是保守压力测试调整(式5.42),而非跳跃模型定价。历史实证(图5.1)显示实际偏差约0.2%,可忽略。

分红的两重影响:支付层面(极小,)可忽略;复制层面(需补充分红日欧式支付)在实务中用局部波动率 PDE(式5.49-5.50)处理。利率波动率对长期 VS 影响达1 vol 点(5年期,式5.55)不可忽视。

加权 VS 的核心逻辑:所有变体均通过"找到满足 的支付 ,以零波动率和 进行 delta 对冲"来复制,算术 VS 是唯一精确可复制(任意阶)的类型。条件 VS 的穿越障碍问题需单独估算。

Timer 期权:将物理时间替换为二次变差,使期权定价在连续时间下精确模型无关。P&L 的阶数比标准期权高一阶( vs ),风险显著更小,实务中利率和分红修正通过以远期结算来处理。

建模框架的最终形式(式5.43,本书后续章节的基础):

为 VS 前向方差曲线,零漂移,完全由波动率结构 参数化——第七章的任务是具体设定 。

关键公式索引

| 编号 | 内容 |

|---|---|

| (5.3) | VS 支付与 VS 波动率定义 |

| (5.5) | VS 前向方差 P&L(零漂移套利论证) |

| (5.12)/(5.13) | VS 波动率与对数合约的关系; |

| (5.16) | VS 波动率的香草期权积分公式 |

| (5.17) | Gauss-Hermite 积分(等同于式4.21) |

| (5.21)/(5.23) | 扩散模型中精确等价的推导 |

| (5.25)/(5.27) | 跳跃扩散模型中的对数合约和 VS 波动率 |

| (5.28)/(5.29) | VS 与对数合约差值(三阶矩主导) |

| (5.31)/(5.32) | 差值用 ATMF 偏斜表达 |

| (5.37)/(5.38) | 模型无关的偏度—VS 调整关系 |

| (5.40) | ATMF 偏斜与偏度关系(附录B) |

| (5.41) | 历史 VS/对数合约比值估计量 |

| (5.42) | 压力测试调整公式 |

| (5.43) | 最终建模框架 SDEs |

| (5.46)/(5.47) | 现金分红下的复制修正 |

| (5.49)/(5.50) | PDE 定价 VS |

| (5.54)/(5.55) | 利率波动率修正 |

| (5.57)/(5.58) | 加权 VS 复制条件 |

| (5.62)/(5.66)/(5.67) | Timer 期权动态调整(Vega-Gamma 关系) |

| (5.68)/(5.70) | Timer 期权定价公式与模型无关条件 |

| (5.71)/(5.72)/(5.73) | Timer 期权三阶残余 P&L;含利率修正 |