第一章:导论

——为什么需要随机波动率模型?

本笔记基于 Bergomi《Stochastic Volatility Modeling》第一章,按原书行文结构整理,兼顾数学推导的经济直觉与实务启发。

目录

- 核心问题的提出

- Black-Scholes 方程的损益会计推导(§1.1)

- Delta 对冲的有效性(§1.2)

- 走向随机波动率(§1.3)

- 两个示例:精确定位波动率风险(§1.3.1–1.3.2)

- 全章总结

1. 核心问题的提出

Bergomi 在开篇抛出了一组根本性的问题:交易员为什么要使用随机波动率模型?它解决了什么问题?为什么仅靠 Delta 对冲是不够的?

全章的论证分三个层次递进。第一层揭示 Black-Scholes 方程的本质——它是一个损益会计工具,而非对标的资产动态的刻画。第二层用具体计算证明,纯 Delta 对冲在真实市场中无法将 P&L 风险控制在可接受范围内。第三层说明,一旦引入期权作为对冲工具,就必须为隐含波动率的动态建模——这正是随机波动率模型的任务所在。

视角前提:模型的价值不在于对标的资产历史动态的拟合精度,而在于能否为对冲头寸提供一套自洽的 P&L 分解框架。计量经济学家基于拟合优度批评 Black-Scholes 模型,但这种"规范性思维"在交易实践中并不适用——真实资产的动态不规则,无法被任何单一模型精确刻画,且交易员必须在期权市场价格下动态交易,而非坐等到期收益。

2. Black-Scholes 方程的损益会计推导(§1.1)

2.1 问题设定

假设交易台上的量化团队提供了一个期权定价函数 ,我们作为风险管理者,不知道其内部实现,如何判断它是否适合用于风险管理?

第一个检验:到期条件必须满足

通过这一检验后,考察 Delta 对冲头寸的 P&L。

2.2 P&L 的推导

在 区间内,卖出期权并用 份标的资产对冲,P&L 由两部分构成——期权空头本身的损益(含期权费的利息收入)以及 Delta 对冲头寸的损益(含借款成本和持股收益):

选取 消去 的一阶项。由于收益率方差近似与时间尺度成正比(即回报无序列相关),有 ,因此 ,交叉项 在 时可忽略。展开至 一阶、 二阶,得到持仓损益(carry P&L):

各项的经济含义:

- 中的三项分别对应:期权的时间衰减 、期权费的利息收入 、Delta 对冲头寸的融资净成本 。 是确定性的。

- 是美元 Gamma,乘以日对数收益率平方 ,构成随机损益项。

简记为:

2.3 模型可用性条件

由于 Gamma 项是随机的,P&L 无法精确为零。分析 、 符号的三种情形:

| 结果 | 判断 | ||

|---|---|---|---|

| 无论 如何,持续亏损 | 定价过低,模型不可用 | ||

| 无论 如何,持续盈利 | 定价过高,模型不可用 | ||

| 异号 | 异号 | 存在盈亏平衡水平 | 模型可用 |

与 异号是模型可用的必要条件。此时盈亏平衡收益率水平为 。

进一步引入一个自然的风险管理准则——平均不盈不亏:设 为标的历史波动率(),要求

代入 、 的表达式,即得到 Black-Scholes 方程:

将此条件代回式(1.2),得到全书最核心的损益公式:

公式(1.5)的直觉极为清晰:Delta 对冲后的日 P&L,完全由实现方差与隐含方差之差决定,权重是期权的美元 Gamma。Gamma 为正(多 Gamma)时,若实现波动率超过隐含波动率则盈利;Gamma 为负(空 Gamma)时方向相反。

推导方向的颠覆性:这个论证从损益会计出发,无需任何关于布朗运动或对数正态分布的假设,自然导出了 Black-Scholes 方程(1.4)。方程(1.4)恰好是抛物型 PDE,存在概率论解释(解可写为扩散过程 下收益的期望值),但这是数学上的对应,不是建模的起点。

2.4 多资产情形推广

当使用多个对冲工具时,定价函数为 ,P&L 推广为:

对 (实对称矩阵)做特征值分解 ,令 (),Gamma 项对角化为 ,将多资产问题还原为若干单资产 P&L 之和:

模型可用等价于存在正数 使得 。令 ( 为以 为对角元的矩阵),则 是正定矩阵,且:

P&L 可写成对称形式:

是对冲工具 和 的隐含协方差盈亏平衡水平, 是正定的隐含协方差矩阵。反之,可以证明对任意正定矩阵 ,均有 ,因此 的选取无约束。

市场模型(market model)的定义:满足上述条件(存在正定 使得 Theta 与所有交叉 Gamma 通过 关联)的模型称为市场模型。需注意,交叉 Gamma 涉及的是对实际对冲工具价值的导数,而非模型特有的状态变量。后文将证明:局部波动率模型(第2章)、远期方差模型(第7章)是市场模型;大多数局部随机波动率模型(第12章)则不是。

3. Delta 对冲的有效性(§1.2)

3.1 问题设定

公式(1.5)量化了日 P&L,但单日 P&L 并非真正的风险暴露——交易员关心的是期权整个存续期内累积 P&L 的分布。具体地:均值需接近零(否则定价有偏),标准差则量化了实际风险敞口的大小。

期权整个生命周期内的折现总 P&L(每日对冲一次, 天):

其中 为日收益率。若未来平均实现波动率与 相符,则总 P&L 均值为零;关键在于标准差的大小。

3.2 P&L 方差的分解推导

简化假设:将折现美元 Gamma 近似为常数(取初始值 ),消去一个随机性来源。

将日收益率分解为:

其中 ,, 独立同分布且与 相互独立。这一分解将波动率集群效应( 的相关性)与收益率分布形态( 的峰度)分离开来。

总 P&L 的核心随机量为 ,对其方差展开:

对角项():利用 、,

非对角项():利用 独立且 ,

汇总得到方差表达式:

其中三个关键参数为:

| 参数 | 定义 | 含义 |

|---|---|---|

| (超额峰度) | 日收益率厚尾程度 | |

| 日波动率的相对方差(vol of vol) | ||

| 日方差的自相关函数 |

利用 Black-Scholes 中 Vega 与 Gamma 的关系 (式1.12),P&L 标准差归一化为 Vega 的倍数:

右侧可理解为:使期权价格产生一个 P&L 标准差变动所对应的隐含波动率相对扰动幅度。对于平值期权(价格 的线性函数),它也近似等于 。

3.3 Black-Scholes 情形(§1.2.1)

在 BS 框架下,(常数),故 ;日收益率可视为高斯分布( 时正态近似成立),故 。式(1.13)简化为:

其中 为对冲次数。这一结果有清晰的统计解释: 恰好是历史波动率估计量 的相对标准差(在正态日收益率假设下,,对应波动率估计量的相对标准差约为 )。因此:

Delta 对冲 P&L 的标准差 = 期权 Vega × 基于相同对冲频率的历史波动率估计量的标准差。

数值示例:一年期平值看涨期权,,,, 个交易日:

5% 的相对标准差看似合理,但真实市场的情况大相径庭。

3.4 真实市场情形(§1.2.2–1.2.3)

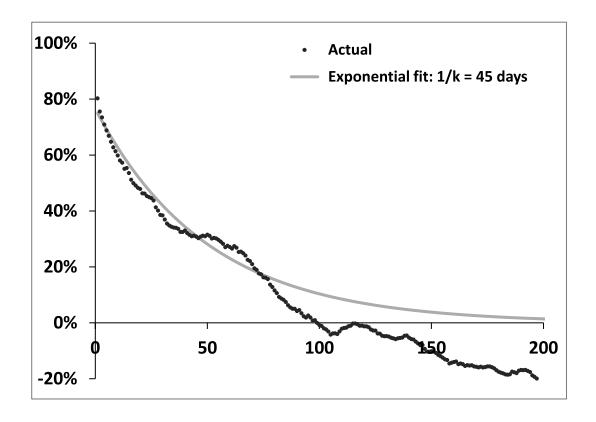

Bergomi 基于欧洲金融股的高频数据(5分钟收益率,2008–2010年),估计波动率自相关函数 :

图 1.1:日波动率自相关函数 , 单位为交易日。

衰减缓慢,可用指数函数拟合:,参数估计为 , 天(半衰期约 45 个交易日)。代入典型参数(,取 ;),得到:

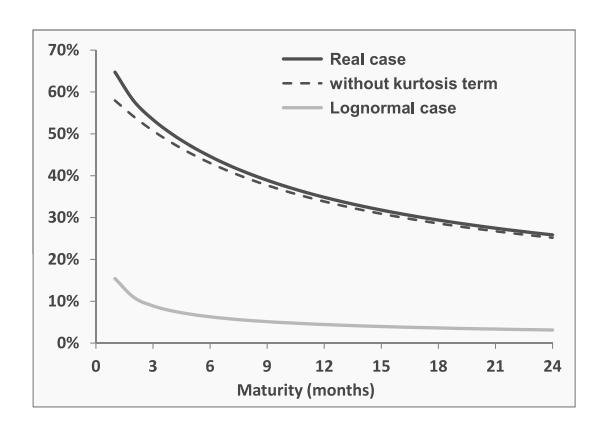

图 1.2 给出了三条曲线的对比:

图 1.2:式(1.16)右侧随到期期限的变化(深色实线),与不含峰度项的情形(虚线)及纯 Black-Scholes 情形(浅色线)的对比。

对比结果:同一个一年期平值期权,真实情形的 P&L 标准差约为期权费的 35%(约 2.8%),Black-Scholes 情形仅为 4.5%(约 0.36%),相差近 8 倍。

从图 1.2 的深色线与虚线之差可见,除极短期限外,P&L 离散性的主要来源是波动率自相关( 项),而非收益率厚尾( 项)。其物理机制:若某日波动率偏高,接下来数日的波动率大概率也偏高(自相关半衰期 45 天),导致日 P&L 同向持续累积,方差远超独立情形。

正如 Bergomi 初入金融业时 FX 期权交易员 Nazim Mahrour 的直言:"期权要用期权来对冲"(options are hedged with options)。

对中国市场的参照:A股期权(上证50ETF、沪深300ETF等)市场同样存在显著的波动率集群效应, 的衰减速度可能与欧洲金融股有所不同,但定性结论一致。国内场外期权业务(含雪球等结构性产品)的风险管理均依赖 Gamma 和 Vega 对冲,而非单纯 Delta 对冲。

4. 走向随机波动率(§1.3)

4.1 用期权对冲 Gamma 引出的新问题

用一个香草期权 (隐含波动率 )来对冲 Gamma,对冲比率为:

的 Delta 对冲 P&L 与式(1.5)形式相同:

定价一致性要求:若对 和 分别使用不同的隐含波动率 ,则 Gamma 对消( 使净 Gamma 为零)后,净 Theta 不为零——这与 §2.3 中" 与 同号时模型不可用"的结论矛盾。因此必须令 ,定价函数显式依赖对冲工具的市场价格:

这是**校准(calibration)**的基本含义——让异型期权的价格成为其他衍生品市价的函数。这是交易决策,而非统计推断。

4.2 隐含波动率变动的残余 P&L

是市场隐含波动率,随标的运动和时间推移不断变化。将 P&L 展开至 、 的二阶:

Gamma 对消后( 项和 项均消去),对冲头寸的净 P&L 为:

这是逐市值(mark-to-market)P&L,与 Gamma/Theta 损益(carry P&L)性质不同但同样真实。

4.3 三条关键观察

第一:Vega 项。若 与 是同到期日欧式期权,BS 模型中 Vega 与 Gamma 成正比(式1.12),Gamma 对消自动带来 Vega 对消。但真实异型期权没有静态对冲,其对冲组合包含不同到期日的期权,Gamma 中性并不意味着 Vega 中性。实践中,异型期权账簿汇集大量头寸,可在账簿层面综合管理 Gamma 与 Vega 风险,但单笔交易层面无法做到。

第二:风险暴露的转移。未对冲时,风险来自实现波动率与 的偏差;用期权对冲 Gamma 后,实现波动率敞口消失,代之以隐含波动率动态的敞口。式(1.20)中不再出现实现波动率,全部风险来自 。

第三,也是最关键的: 和 项没有对应的确定性 项来抵消。在 BS 框架中, 提供了 Gamma 与 Theta 之间的对消机制;但对于隐含波动率的 Gamma,既没有"波动率的隐含波动率",也没有"现货与隐含波动率的隐含相关系数"——对冲头寸可能系统性地持续盈利或亏损。

对于流动性高的股票指数,全部隐含波动率 (按行权价 和到期日 标记)构成二维波动率曲面(volatility surface),随机波动率模型需要对这整张曲面的联合动态进行建模。

5. 两个示例:精确定位波动率风险(§1.3.1–1.3.2)

不同异型期权对波动率曲面动态的敏感性各有侧重,下面两个例子展示了这种敏感性可以被精确定位。

5.1 障碍期权(§1.3.1)

一年期期权,到期支付 1,除非 触及上障碍 (,)。

Carr-Chou 静态复制:给定带上障碍 的障碍期权,可以找到到期日为 的欧式支付函数 ,使得在 BS 模型下对所有 ,( 为障碍期权定价函数)。零利率下:

即持有两个数字期权(各支付 1)空一份零息债券(支付 1)空 份行权价 的看涨期权。

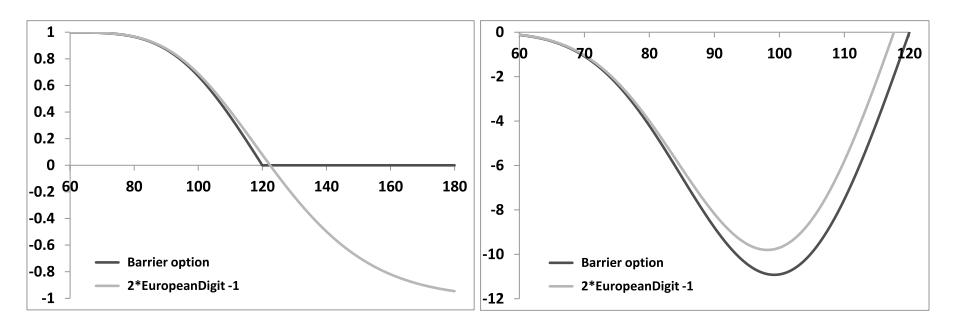

图 1.3 展示了两者的价值与美元 Gamma 分布:

图 1.3:障碍期权(实线)与双数字欧式期权去掉零息债券后(虚线)的价值(左)和美元 Gamma(右),。两条线几乎重合,说明双数字期权是障碍期权的良好近似对冲。

关键风险——触障时的平仓成本:若标的在时间 触及 ,需平仓欧式静态对冲。双数字期权在 处的价值为:

约为 50% 且对 不敏感;但第二项包含触障时刻的平值偏斜 ,对股票指数这一修正项典型值约为 8%——并非小量。

触障时偏斜越陡,平仓欧式对冲的成本越高(或收益越低),因此障碍期权的定价必须对"标的触碰障碍时的远期 ATM 偏斜"有明确预判。

国内市场对应:场外市场中的敲出结构(如雪球的敲出条款,挂钩中证500等)在标的触及敲出价时需解除对冲,此时的隐含波动率偏斜同样是关键定价因素。逻辑与此处完全一致。

5.2 远期起始期权(Cliquet,§1.3.2)

简单看涨 cliquet,到期日 时支付:

零利率下 BS 价格为:

关键观察: 不依赖 ,BS 框架中唯一的动态变量 完全消失了。这是因为 cliquet 的支付仅依赖 ,由 BS 模型的同质性(homogeneity),价格与 无关。

仅是 的函数——波动率才是 cliquet 的真正标的。更精确地说,cliquet 是以 期限的远期平值隐含波动率( 时刻观测)为标的、到期日为 的期权:

- 在 时,cliquet 变为行权价 的普通看涨期权;

- 对冲策略需要在 时恰好筹集到购买该期权所需的资金;

- 因此,cliquet 的风险完全在于远期隐含波动率的不确定性,与现货路径无关。

6. 全章总结

Bergomi 在章末给出四条核心结论,也是全书的逻辑主线:

① Delta 对冲消去 的一阶项。对二阶残余 P&L 施加盈亏平衡条件,自然导出 BS 方程(1.4)——这是一个损益会计工具,而非对标的动态的预测。多资产情形下,模型可用等价于存在正定盈亏平衡协方差矩阵 。

② 纯 Delta 对冲无法将 P&L 标准差控制在合理范围。离散性来源于:(a) 收益率厚尾( 项),(b) 波动率随机性及其长程自相关( 项)。对中长期期权,后者占主导(自相关半衰期约 45 天)。真实市场下,一年期平值期权的 P&L 标准差约为期权费的 35%,是 BS 理论值的 8 倍。

③ 用期权对冲 Gamma,将实现波动率敞口转换为隐含波动率动态的敞口。 和 项在 BS 框架内无法抵消。随机波动率模型的目的是为隐含波动率的动态建模,而非实现波动率的动态。

④ 不同异型期权对波动率曲面动态的敏感性各有侧重:障碍期权主要敏感于触障时的条件远期偏斜,cliquet 主要敏感于远期隐含波动率。识别这种敏感性是评估随机波动率模型适用性的基础。

附:关键公式索引

| 编号 | 内容 | 核心作用 |

|---|---|---|

| (1.1) | 到期条件 | 定价函数基本要求 |

| (1.3) | P&L | 持仓损益两项分解 |

| (1.4) | Black-Scholes 方程 | 由盈亏平衡条件导出 |

| (1.5) | P&L | 核心损益公式 |

| (1.8) | 多资产 P&L,以正定协方差矩阵 表达 | 市场模型可用性条件 |

| (1.9) | 累积折现 P&L 求和表达式 | 总损益的精确表达 |

| (1.14) | BS 情形 P&L 标准差 | 理想基准 |

| (1.16) | 真实情形 P&L 标准差(含 ) | 量化真实风险 |

| (1.20) | 期权对冲后的残余 P&L(Vega/Volga/Vanna) | 随机波动率需求的直接来源 |

| (1.24) | 触障时双数字期权价值(含偏斜修正) | 障碍期权风险定位 |

| (1.25)–(1.26) | Cliquet 支付与 BS 价格 | 远期隐含波动率风险定位 |